一、保险行业到底还能火多久?

先抛结论:未来十年,中国保险市场仍将保持年均8%—10%的复合增速,**健康险与养老险是两大引擎**。驱动因素来自人口老龄化、中产阶层扩容、政策红利释放以及科技赋能。

二、政策红利如何重塑赛道?

1. 税优政策持续加码

个人养老金账户落地后,**每年最高1.2万元保费可抵税**,直接刺激长期储蓄型保险需求。

2. 监管“松绑”与“收紧”并存

一方面,**互联网保险专属牌照**审批提速;另一方面,**“报行合一”**严控费用率,倒逼中小公司走差异化路线。

三、科技到底改变了什么?

自问:AI会让代理人失业吗? 自答:不会,但**“人海战术”将升级为“人机协同”**。 具体变化:

- **智能核保**把健康告知时间从3天压缩到3分钟;

- **可穿戴设备**实时上传心率、步数,动态调整保费;

- **区块链保单**实现理赔自动触发,车险小额案件平均结案时间从6小时缩短到6分钟。

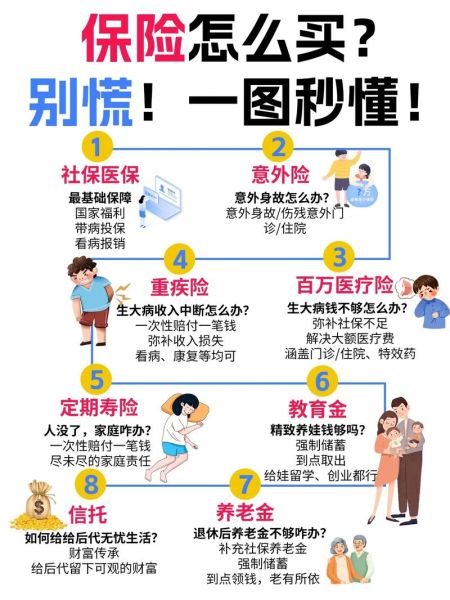

四、买保险要注意什么?一张清单帮你避坑

1. 先保障后理财

先把**重疾险保额做到年收入5倍**,再考虑年金险。很多用户把顺序颠倒,结果生病时才发现理财险杠杆太低。

2. 健康告知别隐瞒

甲状腺结节、乳腺结节这类“小问题”必须如实告知,否则**两年后出险仍可能被拒赔**。

3. 免责条款逐条读

意外险里**高空作业、极限运动**常被列为除外责任;医疗险对**既往症**有等待期。

4. 比价前先比条款

同样保30种重疾,有的产品把**“严重慢性呼吸衰竭”**拆成3条轻症,赔付门槛瞬间提高。

五、未来三大新趋势,普通人如何提前布局?

趋势一:长期医疗险成标配

监管已放开**保证续保20年**的百万医疗险,**越早投保越能锁定低保费**。

趋势二:居家养老责任险兴起

90后独生子女给父母请护工,**一旦护工摔伤老人,责任险可兜底赔偿**。

趋势三:宠物险爆发式增长

2023年宠物险保费同比增300%,**单只猫年保费最低99元,可报销手术费**。

六、常见误区快问快答

问:线上买保险靠谱吗? 答:只要平台有**保险中介许可证**,电子保单与纸质保单法律效力等同。

问:大公司一定比小公司好? 答:**偿付能力充足率**才是硬指标,部分中小公司常年维持在200%以上,比某些“知名”公司更稳。

问:给孩子先买教育金? 答:先配**少儿医保+百万医疗+重疾**,教育金属于理财,优先级排在风险保障之后。

七、写在最后:如何抓住窗口期?

如果你是消费者,**30岁前锁定长期重疾险费率**;如果你是从业者,**深耕健康管理+养老服务**的交叉领域,就能吃到下一波红利。保险的本质是**用时间换空间**,早一步布局,就多一分从容。

评论列表