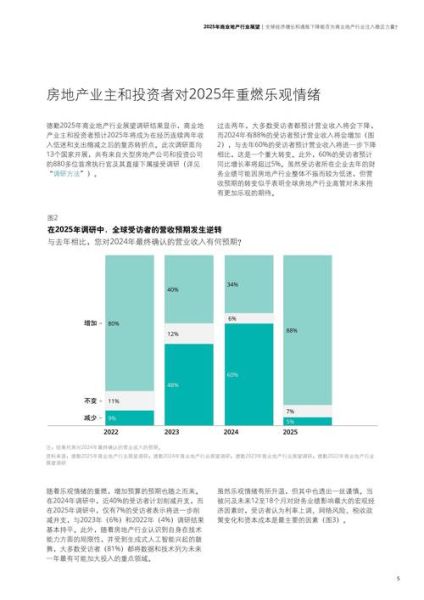

一、为什么现在还在问“值得投资吗”?

**核心矛盾:一边是高空置率,一边是核心资产价格坚挺。** - 三四线城市写字楼空置率逼近30%,但上海陆家嘴甲级写字楼租金仍在12元/㎡/天以上。 - 社区商业出现“关店潮”,而上海前滩、深圳万象天地租金年涨幅却超过8%。 **自问:到底哪些细分赛道在涨?** 答:医疗办公、冷链物流园、长租公寓底商、社区型盒子mall,这四类资产近三年的资本化率(Cap Rate)分别下降90、110、120、70个基点,资金在用真金白银投票。 ---二、政策风向:谁在“开闸”,谁在“收紧”

1. REITs扩容到消费基础设施

- 2023年3月,发改委236号文把购物中心、社区商业纳入REITs底层资产,**意味着退出通道被打开**。 - 首批申报的华润青岛万象城、万科杭州西溪印象城,估值溢价率分别达到27%、31%。2. 商办类限购悄然松绑

- 广州、成都、苏州已取消“最小分割单元300㎡”限制,**个人又可以买小面积商铺做现金流**。 - 但北京、上海仍执行“只对企业销售”,**投资门槛差异直接决定流动性**。 ---三、现金流模型:算清三笔账再下手

**1. 静态租金回报率=年租金/总投入** - 一线社区底商:4.5%—5.5% - 二线物流园:5.8%—6.8% - 三四线写字楼:3%—4%(空置率修正后) **2. 动态现金流=租金增长-运营支出-空置损失** - **租金增长**:医疗办公年复合3%—4%,高于传统写字楼1%—2%。 - **运营支出**:物管费、推广费、资本性改造,社区mall每年每㎡约180—220元。 - **空置损失**:核心商圈<5%,非核心区可达15%—20%。 **3. 退出IRR=持有期现金流+资产出售价格** - 假设持有5年,Cap Rate压缩50个基点,IRR可抬升2.5—3个百分点。 - **关键变量**:公募REITs流动性溢价、核心区土地零新增。 ---四、城市轮动:下一站“强二线”

**自问:为什么不是三四线?** 答:人口净流入、第三产业占比、地铁客流强度,三项指标同时达标的只有15座城市。 | 城市 | 近三年常住人口增量 | 三产占比 | 地铁客流强度(万人次/公里·日) | |------|------------------|----------|-----------------------------| | 杭州 | +42万 | 68% | 1.42 | | 成都 | +59万 | 66% | 1.38 | | 西安 | +35万 | 63% | 1.31 | **打法**: - **核心区老旧百货改造**:成都春熙路某百货改造成“盒子+街区”后,租金从4元涨到11元。 - **TOD上盖小体量商业**:杭州地铁五常站上盖2万㎡mall,开业半年出租率98%,首层租金14元。 ---五、运营红利:从“房东”到“资产经理”

**1. 业态组合迭代** - **社区mall**:把30%面积做“儿童教培+宠物服务”,坪效提升40%。 - **写字楼**:引入“医疗诊所+体检中心”,租金溢价20%且租期长达8—10年。 **2. 数字化降本** - 能耗管理系统让电费下降12%—18%,**相当于净租金提升0.5个百分点**。 - 线上招商平台把招商周期从180天压缩到90天,**空置期缩短一半**。 **3. 资产证券化节奏** - **Pre-REITs基金**:提前2年介入改造,等现金流稳定后公募退出,IRR可做到15%以上。 - **类REITs私募**:适合3—5年持有期,票面利率5%—6%,比银行开发贷低150—200个基点。 ---六、风险清单:避开四个暗坑

- **产权分散**:小业主超过30%的商场,后期统一调改难度指数级上升。 - **土地性质**:科研用地、工业用地改商业,补缴出让金可能吃掉两年租金。 - **运营商轻资产陷阱**:品牌输出方旱涝保收,业主方承担全部空置风险。 - **资本化率反向波动**:美联储加息周期中,Cap Rate每上行50个基点,资产价格跌8%—10%。 ---七、2024—2028时间轴:关键节点这样踩

- **2024Q2**:关注首批消费基础设施REITs发行定价,锚定Cap Rate底线。 - **2025**:强二线城市地铁新线集中通车,提前布局站点500米内小体量商业。 - **2026**:城市更新立法全面落地,核心商圈老旧物业或现批量收购窗口。 - **2027**:REITs扩募常态化,已上市项目收购同区位资产,带来二次估值抬升。 - **2028**:人口拐点确认,**只有运营能力强的资产才能穿越周期**。 --- **自问:普通人如何参与?** 答: - 资金量<500万:买强二线城市地铁口社区底商,做“小而美”现金流。 - 资金量500万—3000万:联合Pre-REITs基金做老旧商场改造,5年后公募退出。 - 资金量>3000万:整栋收购核心地段写字楼,引入医疗或教育主力租户,再发类REITs。

(图片来源网络,侵删)

评论列表