一、金刚线行业前景如何?

金刚线(Diamond Wire)是用电镀或树脂法将金刚石微粉固结在钢线表面的一种切割工具。过去五年,全球光伏装机量年均增速超过20%,硅片大尺寸化、薄片化趋势明显,**金刚线渗透率从2017年的30%提升到2023年的95%以上**。根据CPIA数据,2024年全球光伏级金刚线市场规模预计突破120亿元,2027年有望达到220亿元,年复合增长率保持在18%左右。

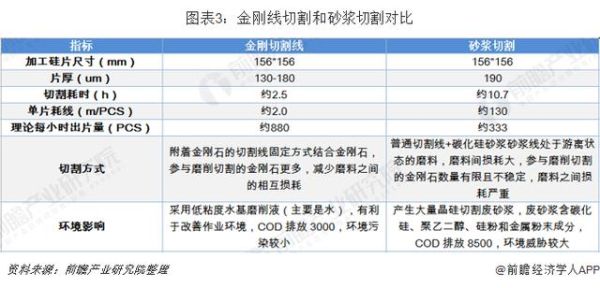

二、金刚线切割硅片成本优势体现在哪?

1. 单片硅耗下降

传统砂浆切割的切口宽度约180μm,而**金刚线可将切口压缩至60μm以内**,单片硅料损耗减少5%—7%。以M10硅片为例,每片节省硅料约1.2g,按当前硅料价格计算,**每GW产能年节约成本超过3000万元**。

2. 切割效率提升

砂浆切割速度约0.3mm/min,**金刚线切割速度可达2.5mm/min**,单台设备日产能从1万片提升到3万片。产能翻倍意味着厂房、人工、折旧等固定成本被摊薄,**每片非硅成本下降0.08—0.12元**。

3. 环保与辅料节省

砂浆切割需消耗大量碳化硅与PEG悬浮液,废砂浆处理费用高;金刚线仅用水基冷却液,**每GW每年减少危废排放约2000吨**,环保支出降低50%以上。

三、技术迭代方向:线径更细、母线更强

行业龙头已将线径从初期的80μm降至目前的30μm,下一步目标是25μm。线径变细后,**单GW线耗从60万公里降至35万公里**,但断线风险随之上升。因此,母线材质从普通高碳钢升级为**高强度微合金钢+在线热处理**,抗拉强度提升至4500MPa以上,断线率控制在0.5次/百万米以内。

四、竞争格局:三足鼎立,新玩家还有机会吗?

美畅股份、高测股份、岱勒新材三家合计市占率超过65%。**美畅凭借自研“单机九线”电镀工艺,毛利率长期维持在55%以上**;高测绑定隆基、晶科等头部硅片厂,产能扩张最快;岱勒则在钨丝金刚线领域抢先布局。对于新进入者,**差异化路径**可能来自:

- 钨丝基材:线径可再降2—3μm,且热膨胀系数更低;

- 设备国产化:降低电镀线进口依赖,单条产线投资从800万元降至500万元;

- 回收再镀:旧线重镀金刚石,可节省30%原材料成本。

五、下游需求:N型硅片与半导体切割带来新增量

N型TOPCon硅片对表面损伤层要求更严,**金刚线切割后损伤层厚度可控制在5μm以内**,优于砂浆的15μm,因此N型产能全部转向金刚线。此外,碳化硅晶圆硬度仅次于金刚石,传统激光切割损耗大,**树脂金刚线已在小尺寸SiC晶圆上实现批量应用**,单价是光伏线的10倍,毛利率高达70%。

六、风险与挑战:价格战与钨丝替代

2023年Q4,光伏级金刚线均价已跌至38元/公里,同比降幅25%。**行业平均毛利率从55%下滑至42%**,二线厂商开始亏损。同时,钨丝母线成本约是同规格碳钢的3倍,但**钨丝金刚线可节省硅料1.5%**,在硅料价格高于150元/kg时具备经济性。若钨丝规模化后成本下降30%,**碳钢金刚线或面临被替代风险**。

七、自问自答:投资者最关心的三个问题

Q1:金刚线会不会像光伏玻璃一样产能过剩?

不会。金刚线产线投资强度低(单GW对应设备投资仅2000万元),且技术迭代快,**落后产能会在1—2年内自然淘汰**。头部企业通过“线径减薄+钨丝升级”持续保持溢价,价格战反而加速行业集中。

Q2:硅片薄片化是否会导致线耗减少,从而抑制市场增长?

线径变细确实降低单片线耗,但**硅片面积扩大(从M6到M12面积增加80%)**与**N型薄片化(厚度从170μm降至130μm)**带来的切割次数增加,两者抵消后,**每GW线耗仅下降10%**,而全球装机增速足以覆盖。

Q3:钨丝金刚线何时会成为主流?

目前钨丝成本占比超过60%,**预计2025年钨丝价格跌至25万元/吨时,经济性拐点出现**。届时钨丝金刚线渗透率有望从当前的5%提升到40%,但碳钢线仍将在低端市场保留。

八、未来五年展望:从“耗材”到“工艺服务”

头部厂商正在尝试“按片收费”模式:不再单纯销售金刚线,而是**按切割片数收取服务费**,绑定客户工艺Know-how。美畅已在云南试点,**客户无需备货,断线损失由供应商承担**,这种模式将金刚线从红海竞争拖入蓝海服务,预计2026年市场规模再扩大30%。

评论列表