一、材料行业为什么突然站上风口?

过去十年,全球制造业升级、碳中和政策落地、消费电子迭代,三大变量叠加,把“材料”推上了前所未有的高度。材料行业前景怎么样?一句话:从“幕后配角”变成“核心引擎”。

(图片来源网络,侵删)

1.1 政策端:碳中和催生万亿赛道

- 中国“十四五”规划把先进基础材料、关键战略材料、前沿新材料列为三大重点;

- 欧盟CBAM碳关税倒逼企业用低碳新材料替代传统钢铝;

- 美国《芯片与科学法案》直接补贴第三代半导体材料。

1.2 需求端:下游三大场景爆发

- 新能源车:电池包对高镍正极、硅碳负极、固态电解质需求五年十倍;

- 光伏风电:大尺寸硅片、碳纤维叶片拉动高纯石英、环氧树脂量价齐升;

- 消费电子:折叠屏手机普及,UTG超薄柔性玻璃供不应求。

二、新材料有哪些投资机会?

2.1 第三代半导体:SiC与GaN的“黄金十年”

为什么值得投?特斯拉Model 3主驱逆变器已全部采用SiC MOSFET,降低能耗,提升续航。市场规模:Yole预测2027年全球SiC器件市场达63亿美元,年复合增速34%。

- 上游衬底:天岳先进、天科合达国内市占率快速提升;

- 中游外延:三安光电、士兰微IDM模式成本优势明显;

- 下游器件:斯达半导、时代电气车规级模块放量。

2.2 固态电池:能量密度与安全性的终极答案

技术路线:氧化物、硫化物、聚合物三条路线并行,2025年有望小规模上车。投资机会:

- 电解质:赣锋锂业氧化物路线率先量产;

- 正负极:容百科技高镍单晶、贝特瑞硅基负极配套;

- 设备端:先导智能干法电极设备独家供应。

2.3 生物基可降解材料:政策强推的“白色替代”

PLA、PHA、PBAT三大主流品种,2025年中国需求将突破500万吨。核心瓶颈:丙交酯原料被海外垄断,金丹科技、中粮科技万吨级产线2024年投产,有望打破进口依赖。

三、如何避开“伪新材料”陷阱?

3.1 看技术壁垒:专利数量与下游认证

真正的新材料企业发明专利>50件,且通过车规AEC-Q100或光伏IEC61215认证。

3.2 看产能落地:设备搬入与良率爬坡

- 公告产能≠实际产能,关注环评公示、设备搬入照片;

- 良率<70%的企业,盈利遥遥无期。

3.3 看客户结构:一线品牌背书

宁德时代、隆基绿能、苹果供应链名单,是最好的试金石。

(图片来源网络,侵删)

四、2024-2026时间轴:关键节点与催化剂

| 时间 | 事件 | 受益材料 |

|---|---|---|

| 2024Q3 | 特斯拉Cybertruck量产 | 30X热成型钢、防弹复合材料 |

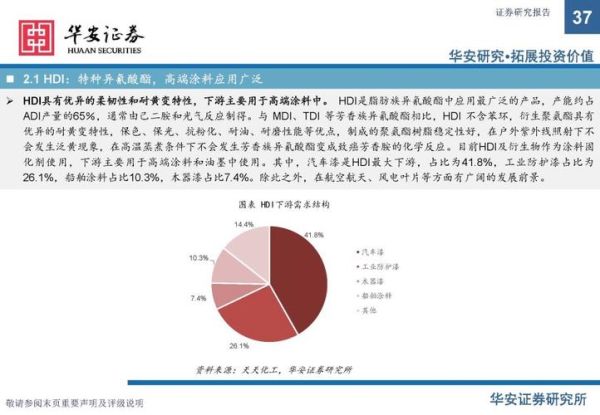

| 2025Q1 | 苹果MR二代发布 | Micro-OLED、碳纤维中框 |

| 2026 | 中国固态电池上车 | LLZO电解质、锂金属负极 |

五、普通投资者如何上车?

5.1 一级市场:关注“专精特新”小巨人

工信部已公示三批9000余家小巨人,其中新材料占比28%,估值普遍在10-30倍PE,远低于二级市场。

5.2 二级市场:ETF与龙头组合

- 新材料ETF(516360)覆盖50只细分龙头,分散风险;

- “哑铃策略”:一端配置宁德时代、隆基绿能等确定性龙头,另一端布局中兵红箭、光威复材等高弹性标的。

5.3 期货与现货:套利窗口期

2023年碳酸锂期货上市后,基差波动>20%,产业客户可通过期现套保锁定利润。

六、未来十年,材料行业的终局猜想

当室温超导实现商业化,电网传输损耗趋近于零;当石墨烯增强铝导线替代铜,全球铜需求将下降30%。材料革命不是线性的,而是指数级颠覆。提前卡位,才能享受技术红利。

(图片来源网络,侵删)

评论列表