一、硅材料行业现状:需求与供给的拉锯战

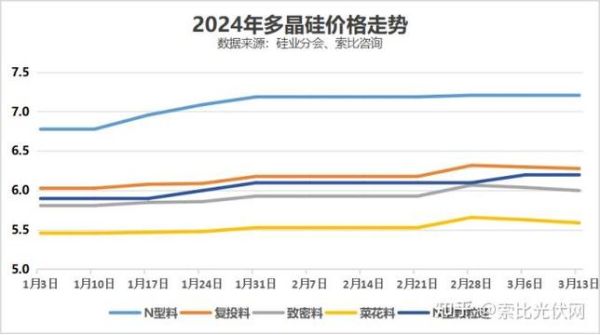

2023年全球硅料产能突破160万吨,**中国占比超过85%**。光伏级多晶硅需求增速保持在30%以上,但新增产能释放速度更快,导致四季度价格一度跌破6万元/吨。

**核心矛盾**:下游装机量持续创新高,上游却出现阶段性过剩。

二、2024年价格走势的三大变量

1. 光伏装机量能否消化新增产能?

国际能源署预测2024年全球光伏新增装机将达350GW,对应硅料需求约130万吨。**若产能利用率维持在75%,供需基本平衡**。但印度、中东等新兴市场若超预期爆发,可能触发新一轮涨价。

2. 工业硅成本是否持续高位?

云南水电枯水期电价上涨40%,直接推高工业硅成本至1.5万元/吨。**当多晶硅价格低于7万元/吨时,西南产区将出现亏损性减产**,形成价格底部支撑。

3. 技术迭代如何改变游戏规则?

n型硅片渗透率从2023年的25%提升至2024年预期的50%,**高品质硅料溢价扩大至8000元/吨**。颗粒硅技术若突破金属杂质控制瓶颈,可能颠覆传统西门子法成本结构。

三、产业链利润正在向何处转移?

• 上游:从暴利回归合理

通威、协鑫等头部企业2023年毛利率仍维持45%,但2024年可能降至25%-30%。**成本控制力将成为生死线**,电价低于0.3元/度的西部基地更具优势。

• 中游:硅片环节承压最大

182mm硅片价格已跌至2.4元/片,**非硅成本占比升至65%**。具备超薄化技术(110μm以下)的企业可对冲3%-5%的硅料价格波动。

• 下游:组件厂商迎来喘息

硅料降价直接释放0.15元/W利润空间,**TOPCon组件报价有望跌破0.9元/W**,刺激分布式光伏装机增长。

四、技术突破带来的新赛道

半导体级硅料的国产化窗口

12英寸硅片国产化率不足15%,**电子级多晶硅进口替代空间达8万吨/年**。沪硅产业、立昂微等企业已突破7N纯度,2024年或启动万吨级扩产计划。

碳化硅衬底的降本临界点

6英寸碳化硅衬底价格从2020年的1万元/片降至2023年的4000元/片,**当价格跌破2000元时将触发新能源汽车渗透率拐点**。天岳先进、天科合达等国内厂商良率已突破50%。

五、政策与贸易的暗流涌动

欧盟碳关税的蝴蝶效应

2026年起硅料出口需支付约2000元/吨碳成本,**倒逼国内绿电产能占比提升**。新疆某龙头企业已启动100%绿电认证,预计可获得5%溢价。

美国IRA法案的补贴陷阱

赴美建厂可获35美元/kg补贴,但需满足"本土含量"要求。**中国企业通过马来西亚、越南设厂迂回进入**,2024年东南亚硅料产能或新增20万吨。

六、投资者必须关注的三个信号

- **库存周期**:港口工业硅库存低于10万吨时,往往预示涨价启动

- **期货基差**:当工业硅期货升水现货超过800元/吨,表明资金看涨

- **技术专利**:2024年颗粒硅专利到期潮可能引发新一轮技术扩散

七、企业生存策略的十字路口

垂直一体化还是专业化?

隆基选择自建30万吨硅料产能实现70%自给率,**但固定资产周转率从1.8次降至1.2次**。专业化厂商如大全能源则通过长单协议锁定80%销量,保持3.5次的高周转。

现金储备的生死线

行业低谷期需要维持**至少12个月现金覆盖运营成本**。2023年Q3财报显示,头部企业平均现金储备可支撑18个月,而二三线厂商仅6-8个月。

评论列表