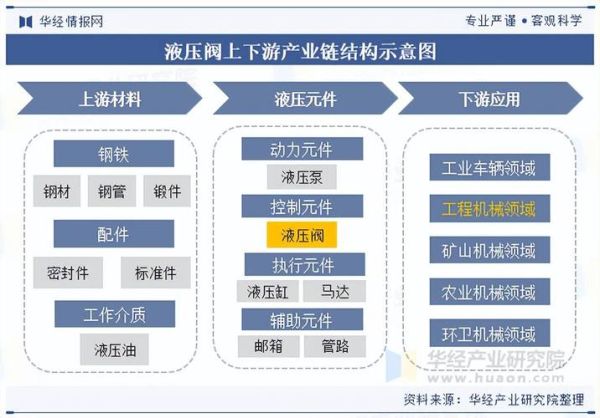

液压技术为何仍被工业界视为“肌肉”?

在电机、气动、伺服直线电机等新技术轮番冲击下,液压依旧牢牢占据高功率密度、高响应、抗冲击三大不可替代优势。以一台200吨冲床为例,同吨位电动伺服方案体积增大40%,成本上升60%,而液压只需调高一档系统压力即可实现。因此,只要设备需要“大力士”角色,液压就不会退场。

未来五年,液压市场到底有多大?

据Interact Analysis最新报告,2023年全球液压元件市场规模约420亿美元,预计2028年将突破550亿美元,年复合增长率保持在5.5%左右。其中:

- 移动机械(挖掘机、高空作业车)贡献增量60%

- 工业自动化(压铸、冶金)贡献25%

- 可再生能源(海上风电安装船、光伏跟踪支架)贡献15%

中国继续领跑,占全球新增需求的38%,其次是印度与北美。

哪些新兴场景正在爆发?

1. 海上风电巨型化

16MW风机单叶片重80吨,安装船需1200吨级回转支承液压马达驱动。2025年前,中国沿海将新增120艘专业安装船,直接带动高压闭式泵+数字马达组合需求。

2. 氢能储运

70MPa氢气瓶在充放过程中需超高压伺服液压增压器保持压力稳定,目前全球仅3家供应商能量产,单价高达30万元/套。

3. 人形机器人关节

波士顿动力Atlas改用电液混合驱动,膝踝关节峰值推力达9000N,比纯电方案减重22%,响应延迟缩短至2ms。

技术升级路线:从“傻大黑粗”到“智能透明”

传统液压系统漏油、耗能、难维护的痛点正在被逐一击破:

- 数字液压:用高速开关阀替代比例阀,控制精度提升10倍,能耗降低30%。

- 水乙二醇阻燃液:满足矿山井下“零油污染”要求,2024年国标强制推广。

- 边缘AI诊断:通过振动+油液颗粒传感器,提前14天预测泵磨损,停机损失减少80%。

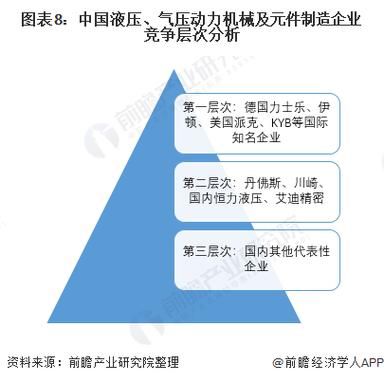

国产替代的黄金窗口期来了吗?

过去高端液压件80%依赖进口,如今:

- 恒立液压已量产55MPa柱塞泵,寿命8000小时,价格仅为川崎重工的60%;

- 太重榆液攻克伺服阀阀芯纳米涂层技术,响应频率400Hz,进入军工供应链;

- 政策端,《液压气动密封行业“十四五”规划》明确2025年国产化率≥75%。

但材料、热处理、精密加工三大底层工艺仍需5-8年追赶。

投资视角:产业链哪一环节最赚钱?

| 环节 | 毛利率 | 技术壁垒 | 代表公司 |

|---|---|---|---|

| 高端泵阀 | 45%-55% | 极高 | 博世力士乐、恒立 |

| 精密铸件 | 35%-40% | 高 | 广东鸿图、旭升集团 |

| 系统总成 | 25%-30% | 中 | 太重集团、三一智能 |

二级市场更青睐“核心零部件+下游场景绑定”模式,如风电液压龙头威博液压近三年净利润复合增速62%。

用户最担心的三个问题,一次说清

Q:电动化会杀死液压吗?

A:在500kW以上功率段,电动机体积和散热无法解决,液压仍是唯一选择。电动化会挤压小吨位叉车、注塑机市场,但创造电液混合新需求。

Q:液压维护成本会不会越来越高?

A:恰恰相反,预测性维护+长寿命密封件使全生命周期成本下降25%。例如,派克推出的Polyurethane密封圈寿命达10000小时,是传统丁腈橡胶的3倍。

Q:中小企业如何切入赛道?

A:避开泵阀红海,聚焦细分场景解决方案:如为光伏支架开发微型太阳能液压泵站,单套售价2000元,年需求50万套。

结语:液压的下一幕是“隐形冠军”

当液压系统像芯片一样被封装成“黑匣子”,用户只需关注输入信号+输出力,行业将迎来价值重估。谁能率先把液压、电控、算法做成标准化模块,谁就能掌握未来十年的定价权。

评论列表