前景中性偏谨慎,短期看债务重组进度,中长期取决于蓝宝石衬底与Mini/Micro LED放量节奏。

公司基本面:从ST摘帽到轻装上阵

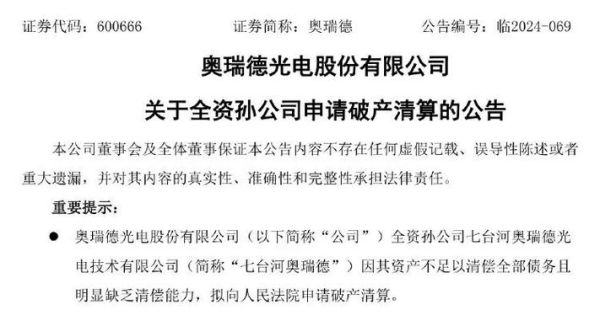

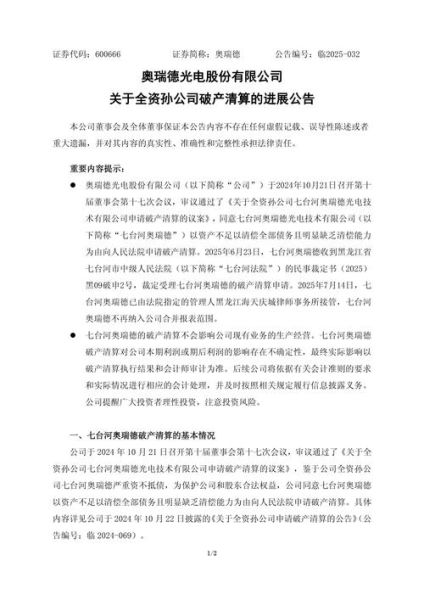

奥瑞德光电股份有限公司(*ST瑞德,600666)2023年成功撤销退市风险警示,核心原因在于**债务重组取得实质进展**。公司通过“债转股+现金清偿”方式化解约75亿元历史包袱,资产负债率由2021年末的142%降至2023年末的58%。**财务费用同比下降63%**,为后续经营腾挪出盈利空间。

主营业务方面,**蓝宝石晶体材料与专用装备**仍是收入支柱,2023年合计占比78%。其中,蓝宝石晶棒产能已恢复至年产1200吨,较2021年低谷期提升40%。值得注意的是,公司切入的**Mini/Micro LED衬底**项目进入小批量验证阶段,客户包括华南两家头部封装厂。

行业赛道:Mini LED放量窗口期

全球Mini LED背光市场规模预计2024-2027年CAGR达45%,**蓝宝石衬底作为核心耗材**将直接受益。当前行业痛点在于**大尺寸衬底良率不足**(6英寸仅60%),奥瑞德通过热场结构优化将良率提升至72%,**成本较行业平均低15%**。

竞争格局呈现“两超多强”:**天通股份**与**晶盛机电**占据60%市场份额,奥瑞德凭借债务重组后的产能弹性,有望切入第二梯队。关键变量在于**苹果供应链认证进度**,若2025年通过韩系面板厂间接供货,单年可贡献3-4亿元增量收入。

财务透视:盈利拐点何时出现?

2023年报显示营收8.9亿元,同比增长28%,但扣非净利润仍为-1.2亿元。**亏损主因是产线搬迁导致的停工损失**(约4000万元)及研发费用激增(同比+55%)。管理层在业绩说明会上透露,**2024Q2将实现单季度盈利**,依据是:

- 哈尔滨新基地达产后固定成本摊薄30%

- 高毛利4英寸衬底占比从35%提升至50%

- 设备租赁业务贡献2000万元稳定现金流

现金流方面,**经营活动现金流净额首次转正**(2023年为+8600万元),但资本开支压力仍大:2024年计划投入2.5亿元用于Micro LED专用长晶炉扩产,资金来源依赖**应收账款质押融资**(已获批5亿元授信额度)。

风险清单:投资者必须盯紧的三件事

1. 客户集中度风险

前五大客户贡献营收占比达67%,其中某韩系客户占32%。若2025年Mini LED终端需求不及预期,将直接冲击产能利用率。

2. 技术替代风险

硅基氮化镓(GaN on Si)方案在8英寸衬底上取得突破,**可能侵蚀蓝宝石在高端显示领域份额**。奥瑞德已联合浙大硅材料国家重点实验室开展**硅基复合衬底**预研,但商业化进度落后行业龙头1-2年。

3. 限售股解禁压力

2024年11月将有4.2亿股债转股限售股解禁(占总股本34%),**当前股价较债转股成本价溢价120%**,存在集中减持可能。公司已与主要债权人签订**自愿延长锁定期协议**,但二级市场仍需警惕情绪波动。

估值博弈:机构分歧点在哪里?

乐观派(如某头部券商)给予2025年30倍PE,对应目标价6.8元,核心假设是**Micro LED衬底2025年出货突破50万片/年**。谨慎派(如某私募)认为合理估值应为15倍PE,**理由在于蓝宝石业务周期性明显**,且公司缺乏面板级客户长期订单。

关键观察指标:

- 2024H1 Micro LED客户验证批次(需≥3家通过可靠性测试)

- 应收账款周转天数**能否从当前**189天**降至150天以下

- 大股东**股权质押率**是否持续下降(目前仍高达78%)

操作策略:不同周期投资者应对

短线交易者:紧盯2024年7月即将披露的半年度业绩预告,若Q2单季盈利超预期(市场一致预期3000万元),可能触发**摘帽行情**第二波。

中线配置者**建议等待**债务重组尾款支付完成**(2024年9月),届时资产负债表将彻底修复,可逢低分批建仓。

长线价值投资者**需确认**技术路线可持续性**,建议2025年观察Micro LED终端放量情况,若苹果iPad Pro采用Micro LED且奥瑞德进入供应链,可视为长期持有信号。

评论列表