2024年煤炭价格还会涨吗?大概率震荡偏强,但涨幅有限。全球能源转型与国内保供稳价并行,决定了煤价既不会重演2021年的疯狂,也难现2023年的深跌。

(图片来源网络,侵删)

全球视角:需求与供给的拉锯战

国际能源署(IEA)最新月报显示,2024年全球煤炭需求预计微增0.4%,其中东南亚与印度新增燃煤装机是主要推手;与此同时,欧盟天然气库存高位运行,对煤炭的替代需求减弱。

- 印尼、澳大利亚出口节奏:受雨季及港口检修影响,一季度出口量同比下滑7%,短期推高亚太煤价。

- 俄罗斯折扣煤流向:制裁持续下,俄煤以“FOB 35美元/吨”低价涌入印度、土耳其,压制欧洲煤价反弹空间。

国内政策:保供稳价的底线思维

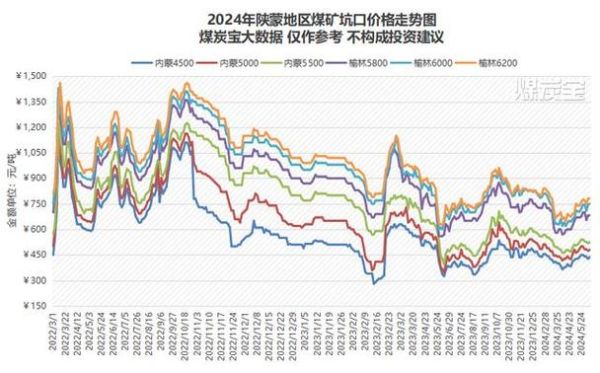

国家发改委在2024年能源工作会议上明确:电煤长协价上限维持770元/吨,原则上不得突破。这意味着现货煤价一旦逼近900元,政策端将释放储备产能。

- 产能储备制度:全国已建成6亿吨/年的应急产能,可在两周内投放市场。

- 进口煤零关税延续:2024年继续对印尼、俄罗斯、蒙古煤实施零关税,预计全年进口量不低于4.5亿吨。

需求侧:电煤、化工、建材谁更刚性?

电煤:夏季高峰与新能源替代博弈

2024年1-4月,全国火电发电量同比增长2.8%,但风光装机新增60GW,挤压煤电出力时段。夏季若出现持续40℃以上高温,电煤日耗或突破850万吨,现货价将快速拉升。

化工煤:煤制烯烃投产潮

内蒙古宝丰300万吨/年煤制烯烃项目将于三季度试车,年新增原料煤需求约1000万吨,成为无烟煤价格的重要支撑。

建材煤:房地产拖累明显

水泥熟料产能利用率仅55%,若下半年地产新开工面积继续下滑10%,建材煤需求或再减2000万吨。

(图片来源网络,侵删)

成本曲线:边际生产者决定底部

调研晋陕蒙30家煤矿发现:完全成本550-620元/吨是主流区间,当港口价跌破700元,约15%的民营矿将主动减产。因此700元/吨可视作2024年煤价铁底。

资金面:期货市场提前反映预期

截至5月中旬,郑煤2409合约持仓量较年初增32%,多空分歧加剧:

- 多头逻辑:厄尔尼诺导致夏季干旱,水电出力下降。

- 空头逻辑:港口库存同比高18%,电厂可用天数达24天。

风险预警:三大黑天鹅场景

- 极端天气:若台风频繁导致沿海港口封航两周,北港调入量将锐减30%。

- 地缘政治:红海危机升级或使澳洲煤到华南运费暴涨至25美元/吨。

- 政策突变:碳排放权交易扩大至水泥、电解铝行业,可能间接压缩煤炭消费。

企业策略:贸易商与电厂的不同打法

贸易商:波段操作+期现套利

建议在700-750元/吨区间建库,850元以上逐步兑现利润;同时卖出09合约锁定150元/吨基差。

电厂:长协兜底+进口补充

保持长协覆盖率不低于80%,剩余缺口优先采购低卡印尼煤配烧,降低入炉煤成本。

长期趋势:2025-2030年煤炭角色演变

国家能源局规划到2030年,煤电装机占比降至35%,但灵活性改造后的煤电机组将更多承担调峰角色,年利用小时数可能跌破4000小时。这意味着煤炭消费总量进入平台期,价格波动更多由短期供需错配驱动,而非长期需求增长。

评论列表