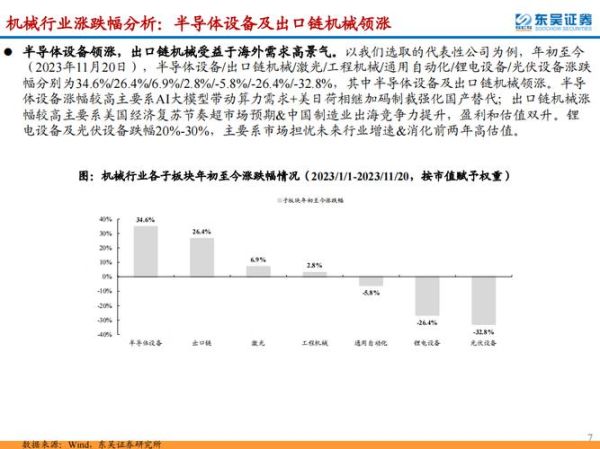

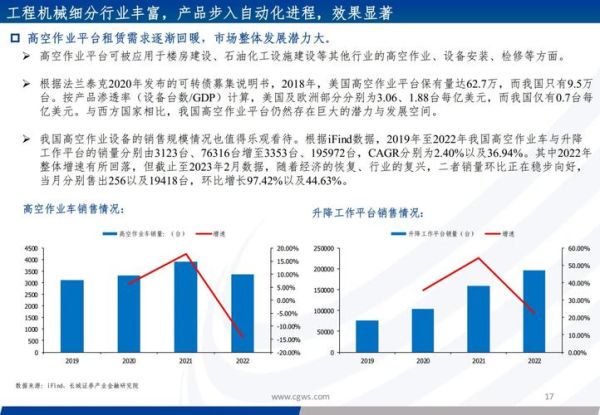

机械设备行业前景如何?一句话:需求升级、技术迭代、绿色制造三大主线叠加,未来五年仍将保持年均6%—8%的复合增速。

一、宏观视角:为什么机械设备仍被资本长期看好?

在“逆全球化”与“再工业化”并存的当下,**高端装备制造**被各国列为战略产业。中国、美国、欧盟相继出台《制造业竞争力法案》《工业战略2030》等文件,直接拉动资本开支。据牛津经济研究院统计,2023年全球机械类固定资产投资已突破3.8万亿美元,**其中亚洲市场贡献超过45%**。这意味着:

- 设备更新周期缩短:过去十年一换,现在五年一换;

- 单机价值量提升:智能化、复合化机型溢价可达30%—50%;

- 后市场服务占比扩大:备件、远程运维、金融租赁利润占比已超25%。

二、技术路线:2024年机械设备发展的四条主线

1. 数字化工厂落地速度超预期

“数字孪生+边缘计算”让产线调试周期从3个月压缩到3周。**西门子成都工厂**的实践表明,通过实时数据闭环,设备OEE(综合设备效率)提升12%,能耗下降8%。

2. 氢能装备成为下一个千亿赛道

电解槽、液氢储罐、加氢站压缩机三大核心部件国产化率仍低于40%,**政策补贴+绿氢需求**双轮驱动,预计2024—2027年复合增速超60%。

3. 精密减速器国产替代进入深水区

机器人用RV减速器长期被日本纳博特斯克垄断,**绿的谐波、双环传动**已突破齿形设计、热处理工艺瓶颈,2023年市占率合计突破28%,2025年有望冲击50%。

4. 模块化设计降低中小厂商门槛

通过“乐高式”功能模块,**非标设备交付周期**从90天缩短至45天,单台成本下降15%—20%,特别适合3C、锂电、光伏等快速迭代的下游。

三、区域机会:哪里还有增量市场?

东南亚:产业转移的“二次红利”

越南、印尼、泰国2023年合计进口机床金额同比增长34%,**中端数控车床、注塑机**缺口最大。国内厂商如创世纪、伊之密已在当地设立SKD组装厂,规避关税并缩短交期。

中东:石油资本转向高端制造

沙特“2030愿景”计划投入500亿美元建设工业城,**石化设备、海水淡化泵阀、自动化立体库**需求井喷。中国企业通过EPC总包+融资租赁模式,订单规模普遍在1亿美元以上。

拉美:矿业升级带来大型装备窗口

智利铜矿品位下降,**大型电铲、矿用自卸车**更新需求迫切。徐工400吨级液压挖掘机已拿下必和必拓10台订单,单价高达800万美元。

四、企业如何抓住2024年机械设备趋势?

自问自答:中小厂商缺资金、缺技术,如何切入?

答案:做“专精特新”细分龙头。

- 聚焦单一工艺:例如只做**锂电涂布模头**,做到全球前三,毛利率可维持45%以上;

- 绑定大客户:与宁德时代、比亚迪签订三年框架协议,锁定产能;

- 轻资产运营:核心零部件自研,结构件外包,固定资产投入降低60%。

自问自答:外贸遇冷,如何打开内需?

答案:切入设备更新+再制造。

- 政策端:2024年国家将安排200亿元专项资金支持**工业母机更新改造**,单台补贴最高500万元;

- 需求端:全国十年以上机床保有量超300万台,**再制造比新购节省成本40%**,且交付周期仅30天。

五、风险提示:三大“灰犀牛”不可忽视

1. **原材料波动**:钢材、稀土磁材价格若上涨20%,将直接侵蚀整机10%利润;

2. **技术迭代过快**:2023年大热的钙钛矿设备,2024年可能因TOPCon扩产而需求骤降;

3. **海外认证壁垒**:欧盟CE、北美UL认证周期长达12—18个月,需提前布局。

六、结语:用“长期主义”穿越周期

机械设备行业从来不是赚快钱的赛道,但每一次技术代际更替都会诞生新的隐形冠军。**把研发费率稳定在8%以上,把服务收入占比提升到30%,把ESG评级做到BBB以上**,就能在下一轮景气来临时占据先发位置。

评论列表