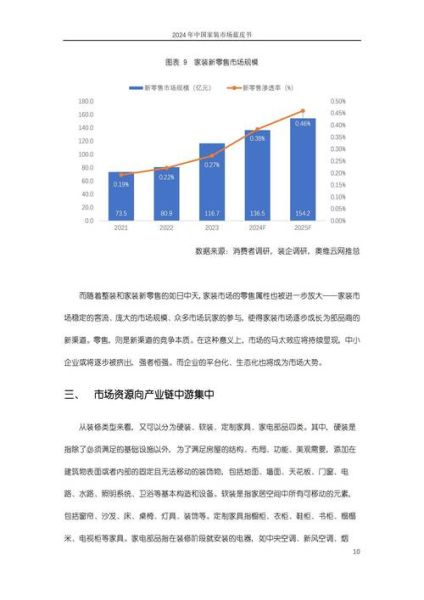

行业现状:从“增量”到“存量”的转折点

过去十年,中国装饰行业依托新房交付量持续攀升,年复合增长率一度高达两位数。然而,自2022年起,全国住宅竣工面积同比下降,**“毛坯房红利”正在快速消退**。与此同时,**二手房翻新、局部改造、精装升级**成为新的需求主力。根据住建部数据,2023年存量房翻新市场规模已突破1.2万亿元,占行业总产值的38%,预计2025年将过半。

三大驱动因素:谁在撑起下一轮增长?

1. 政策端:旧改与适老化改造双轮并进

“十四五”期间,全国计划完成21.9万个老旧小区改造,涉及居民超3500万户。**政府补贴+居民共担**的模式,直接释放了门窗、外立面、水电等基装需求。此外,北京、上海等地已出台适老化改造专项补贴,**卫生间防滑、无障碍通道、智能家居加装**成为标配,单户预算普遍在3-8万元。

2. 消费端:Z世代与中产家庭的新审美

90后、95后购房占比已达43%,他们更愿为**“颜值+功能”**买单: - **微水泥、无主灯、隐形门**等网红元素搜索量同比上涨210%; - **整家定制**渗透率从2020年的12%跃升至2023年的34%,客单价突破10万元; - 环保等级≥ENF级的板材销量三年翻三倍,**“零醛添加”成为决策关键词**。

3. 技术端:装配式与AI设计的降本增效

头部企业如东易日盛、金螳螂已布局**装配式内装**,将工期从45天压缩至7天,人工费降低40%。AI设计工具(如酷家乐BIM)则实现**“1小时出图+实时报价”**,中小公司接单效率提升3倍。

2024年入局机会:避开红海,切入细分赛道

Q:没有资本背景的小团队如何突围?

A:聚焦**“高溢价、低竞争”**的微利基市场:

- **精装局改**:针对5-10年房龄的厨房、卫生间,推出“7天快改”套餐,毛利可达45%;

- **适老化微改造**:与社区医院合作,提供“评估+施工+医保报销”一站式服务;

- **阳台整装**:将晾晒空间升级为花园/茶室,利用小红书种草,客单价2万起。

Q:如何降低获客成本?

A:**“内容+社群”**是中小装企的低成本杠杆:

风险预警:三大陷阱与应对策略

陷阱1:盲目扩张整装业务 整装需整合供应链、交付、售后全链条,**现金流压力极大**。建议先以“半包+主材代购”试水,毛利率稳定在30%以上再转型。

陷阱2:忽视区域市场差异 三四线城市偏好**“重硬装、轻软装”**,盲目推广极简风可能导致客诉。需调研本地楼盘户型,针对性设计“收纳型”方案。

陷阱3:价格战内卷 某头部平台推出的“699元/㎡全包”已引发行业恶性竞争。**差异化卖点**才是解药:例如主打“德国工艺+终身质保”,溢价空间可达20%。

未来五年:装饰行业的“第二曲线”在哪里?

住建部《住宅性能评定标准》2025年全面实施,**“绿色建筑”**将成为硬门槛。提前布局以下领域的企业将吃到红利:

1. **光伏建筑一体化(BIPV)**:隆基、东方雨虹已推出“发电瓦片”,政策补贴后回本周期缩至7年; 2. **智能家居预埋**:水电阶段预留智能网关、传感器接口,单户增值5000-8000元; 3. **旧房安全体检**:针对房龄20年以上的房屋,提供结构检测+加固方案,政府购买服务单价可达200元/㎡。结语:慢下来,才能活下来

装饰行业正在经历“从规模到质量”的阵痛期。**2024年入局的正确姿势**,不是追风口,而是深耕一个细分场景,用极致服务建立口碑。毕竟,当潮水退去,只有真正解决用户痛点的企业,才能穿越周期。

评论列表