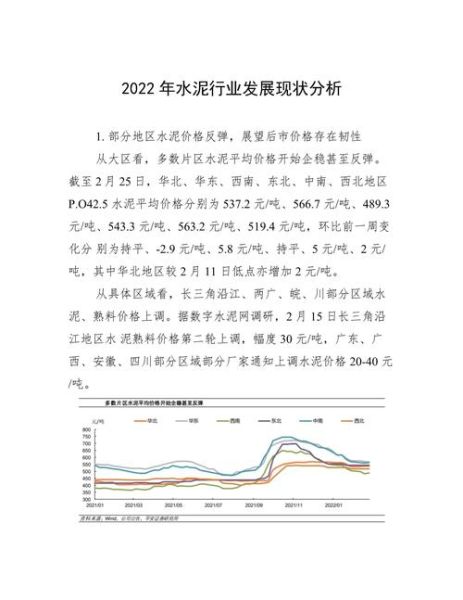

水泥行业真的会被淘汰吗?

不会。水泥被称为“工业的粮食”,在可预见的二十年内,全球基建、城市更新、乡村振兴仍离不开它。真正面临淘汰的是高能耗、高排放的落后产能,而非整个行业。

(图片来源网络,侵删)

未来五年水泥需求还会增长吗?

答案是结构性增长,而非全面扩张。

- 国内:房地产新开工面积下滑,但“三大工程”(保障性住房、城中村改造、平急两用设施)将带来每年约亿吨级需求。

- 海外:东南亚、中东、非洲人均水泥消费量不足400kg,仅为中国一半,“一带一路”项目将持续输出产能。

碳中和背景下水泥企业如何盈利?

1. 技术升级:把排放变成收入

欧盟碳边境税试点在即,出口水泥若达不到碳排放标准将被征收60~100欧元/吨关税。提前布局碳捕集(CCUS)和替代燃料的企业,可把节省的碳配额卖给同行,形成新的利润池。

2. 产业链延伸:从“卖水泥”到“卖服务”

海螺水泥、华新水泥已成立预拌混凝土、装配式建筑构件事业部,把产品变成解决方案,单吨毛利提升30%以上。

3. 资源综合利用:矿山废石变骨料

每吨骨料净利润约15元,一条年产500万吨的骨料线,相当于再造一座中型水泥窑的盈利。“水泥+骨料+商混”一体化已成头部企业标配。

哪些区域市场值得提前卡位?

| 区域 | 需求驱动 | 竞争强度 |

|---|---|---|

| 川渝 | 成渝双城经济圈、水利项目 | 中等,CR5=58% |

| 粤港澳 | 跨海通道、深中通道二期 | 高,但价格高出全国均价80元/吨 |

| 非洲东海岸 | 蒙内铁路延长线、港口群 | 低,本地水泥价格110美元/吨 |

水泥企业估值为何长期低于钢铁?

核心原因是“周期恐惧”。但对比发现:

(图片来源网络,侵删)

- 水泥库存仅7~10天,远低于钢铁的30~45天,价格波动更小。

- 水泥运输半径200公里,区域垄断性强,价格战概率低。

- 海螺水泥近五年自由现金流均值230亿元,分红率35%,现金流稳定性堪比公用事业。

随着碳排放权资产化,水泥龙头的PB有望从0.8倍修复至1.5倍。

中小企业如何在大洗牌中活下来?

策略一:绑定地方国企

通过产能置换指标与省级交投、城投成立合资公司,锁定本地基建订单。

策略二:专精特种水泥

核电水泥、海工水泥毛利率可达50%,单一品种就能养活一条生产线。

策略三:数字化轻资产运营

采用“云工厂”模式,把生产外包给周边过剩窑线,自己掌握渠道和品牌,固定成本下降40%。

投资人最该跟踪哪些先行指标?

- 全国水泥磨机开工率:连续三周高于65%预示涨价窗口。

- 动力煤到厂价:每下跌100元,行业吨毛利增厚15元。

- 专项债发行节奏:6~9月放量将提前拉动秋季需求。

写在最后的行业洞察

水泥看似传统,却在“双碳”与“数字化”两条主线下快速裂变。谁能把排放成本转化为竞争优势,谁就能把区域垄断升级为全球供应链话语权。下一轮景气周期里,水泥龙头或许不再是“周期股”,而是“资源+科技”的混合体。

(图片来源网络,侵删)

评论列表