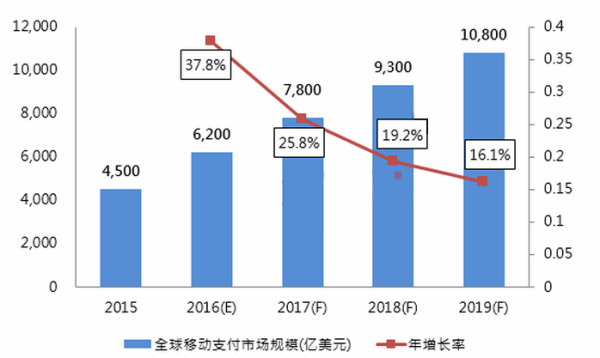

移动支付为何持续爆发?

从街边小摊到跨国连锁,扫码、碰一碰、刷脸已成为日常。背后的驱动力有三:

(图片来源网络,侵删)

- 智能手机普及率突破85%,硬件基础夯实;

- 央行数字货币试点扩大,政策红利持续释放;

- 跨境旅游复苏,境外商户主动接入支付宝、微信。

技术迭代:从二维码到无感支付

1. 生物识别如何降低盗刷风险?

指纹+人脸双重验证把误识率压到千万分之一;虹膜支付已在迪拜地铁试点,0.3秒过闸。

2. 数字人民币会带来哪些颠覆?

离线钱包功能让飞机、潜艇、灾区都能转账;可编程货币可设定“专款专用”,政府补贴直达农户。

3. 区块链能否解决跨境手续费高?

蚂蚁链的Alipay+已把东南亚7国汇款成本从7%降到1%;稳定币与CBDC的桥接实验正在进行。

场景扩张:哪些行业将被重塑?

零售:无人货柜的ROI多久回本?

平均18个月即可收回硬件成本,夜间销售额提升40%。

交通:地铁刷掌纹会普及吗?

广州地铁日刷掌量已超20万,戴口罩场景优势明显。

(图片来源网络,侵删)

医疗:医保电子凭证如何跨省结算?

国家医保App打通31省,平均结算时间从15分钟缩至30秒。

监管与隐私:用户最担心什么?

央行如何防范洗钱?

大额交易(单笔超5万)必须上报;风险标签系统实时拦截可疑账户。

人脸数据会不会泄露?

《个人信息保护法》要求本地化存储+脱敏处理,违规企业最高罚年营收5%。

未来十年三大预测

- 2030年全球移动支付规模将破100万亿美元,亚太占六成;

- “支付即会员”成为主流,一次付款即自动积分、发券、续费;

- AI风控模型把欺诈率降到百万分之一,比人工审核快100倍。

企业如何抓住红利?

中小商户零成本接入方案

微信“小微商户”通道免执照、免费率,次日到账;支付宝“蓝码”计划赠送云喇叭。

开发者必须关注的新接口

- 数字人民币子钱包:支持离线签名;

- 银联云闪付OpenSDK 3.0:一次开发,全端适配。

用户侧:如何安全又省钱?

自问:境外旅游用哪种方式最划算?

自答:优先选数字人民币硬钱包,免货币转换费;其次用免货币转换费的Visa白金卡。

(图片来源网络,侵删)

自问:老年群体不会扫码怎么办?

自答:“碰一碰”标签贴在手机背面,NFC感应即可付款,无需打开App。

评论列表