酸奶行业现状:从“小众”到“刚需”的蜕变

十年前,酸奶在中国仍被视作儿童零食;如今,它已跃升为横跨早餐、代餐、休闲场景的“刚需”品类。2023年零售端规模突破1800亿元,年复合增长率保持在11%以上。低温酸奶、希腊酸奶、植物基酸奶三大细分赛道同步扩容,推动整体市场从“量增”走向“质升”。

未来五年,酸奶市场靠什么继续增长?

1. 功能化:益生菌之外的新故事

消费者对“肠道健康”的认知已不满足于普通益生菌,**后生元、益生元、合生元**成为品牌差异化的新抓手。 自问:功能化会不会只是噱头? 自答:临床数据正在落地。2024年已有三家头部乳企拿到**“调节免疫”**的保健食品批文,意味着酸奶正式迈入“功效食品”门槛。

2. 代餐化:从“好喝”到“顶饱”

高蛋白、低糖、高膳食纤维的配方让酸奶挤进体重管理赛道。 - 高蛋白:≥8g/100g成为代餐级门槛 - 低糖:≤5g/100g满足控糖人群 - 膳食纤维:3g以上可宣称“增加饱腹感” **2025年代餐酸奶预计贡献整体市场增量的27%**。

3. 植物基:乳糖不耐人群的“第二选择”

燕麦、椰浆、杏仁基酸奶在一线城市的渗透率已达18%,增速是动物基酸奶的3倍。 自问:植物基会不会只是小众狂欢? 自答:当供应链把燕麦酶解成本降到动物乳的1.2倍时,价格带将下探至大众区间,2027年规模有望突破120亿元。

渠道裂变:线下精耕与线上爆发并行

线下:便利店与会员店成新增长极

低温酸奶对冷链要求极高,便利店凭借高密度冰柜+即时消费场景,单店产出是传统商超的2.7倍。山姆、Costco的会员店则用大包装+高性价比策略,把家庭装希腊酸奶卖到脱销。

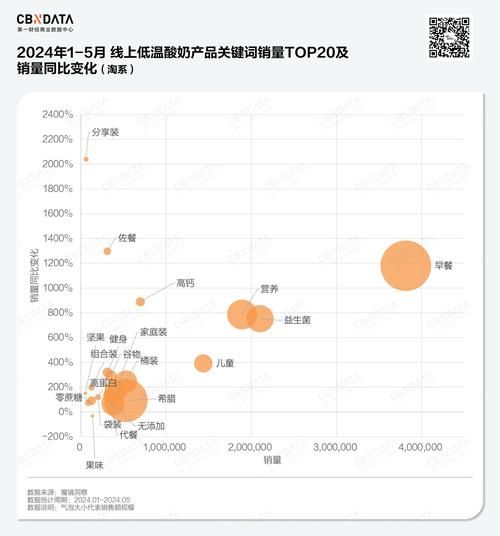

线上:抖音与私域的“内容带货”

抖音电商酸奶类目2023年GMV同比增长220%,核心打法是达人试吃+功能科普。 - 头部达人一场直播可卖出20万杯 - 品牌自播通过“营养师答疑”把复购率拉到45% 私域方面,企业微信社群以“7天肠道打卡”活动实现30%转化。

竞争格局:头部稳、腰部卷、新锐突围

头部乳企:用供应链锁死成本

伊利、蒙牛通过自建牧场+全国冷链网把低温酸奶损耗率压到3%以下,成本优势让中小品牌难以跟进。

新锐品牌:靠细分场景撕开缺口

简爱切入“无添加”细分,把SKU缩减到5个,反而实现单SKU年销售额破亿;Blueglass靠“胶原蛋白酸奶”在高端商圈开出100+直营店,客单价高达42元。

投资视角:哪些环节还有红利?

上游:益生菌菌株国产化

目前80%菌株依赖进口,单价高达5000元/公斤。国内科研院校与企业联合攻关,预计2026年国产替代率可升至40%,成本下降30%。

中游:柔性生产线

传统产线切换SKU需6小时,而模块化柔性产线可压缩至30分钟,小批量定制成为可能,新锐品牌无需自建工厂即可快速迭代。

下游:冷链数字化

IoT温控设备+区块链溯源可把终端温度异常率从12%降到2%,损耗降低直接提升3-5个点的净利润。

风险预警:高增长背后的三大暗礁

1. 价格战

常温酸奶已出现9.9元/8杯的地板价,低温赛道若跟进,可能重演毛利跌破25%的惨剧。

2. 同质化

“0蔗糖”标签泛滥,消费者开始追问“代糖是否更健康”,品牌需用临床数据回应。

3. 冷链断点

三四线城市冷链覆盖率不足50%,夏季高温导致15%退货率,下沉市场扩张需先解决基础设施。

结语:酸奶的终局是“健康解决方案”

当一杯酸奶能同时满足**肠道调理、体重管理、植物基饮食**三大需求时,它就不再是乳制品,而是**个性化健康方案的载体**。未来五年,谁能把**科学证据、供应链效率、用户信任**三件事做到极致,谁就能拿到通往千亿市场的船票。

评论列表