2025年前后,国内头部厂商已启动GWh级钠离子电池产线;在碳酸锂价格高于15万元/吨时,钠电每度电综合成本可比锂电低15%—25%。

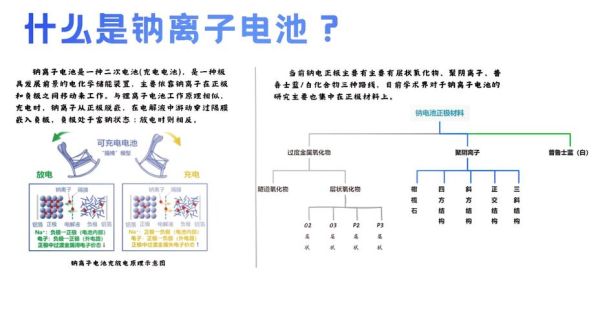

钠离子电池量产时间表:从实验室到GWh

2023年被业内称为“钠电量产元年”,但真正规模化仍需跨越材料、工艺、标准三道门槛。

2024—2025:示范先行

- 宁德时代已在厦门投建8GWh钠电专用产线,预计2024Q4小批量出货,主要配套储能集装箱。

- 中科海钠与三峡能源合作的1GWh产线将于2025年上半年达产,用于内蒙古风光配储项目。

2026—2027:渗透率突破10%

随着聚阴离子正极和硬碳负极万吨级产能释放,钠电将在两轮车、便携储能、通信备电三大领域率先放量。行业预测,到2027年钠电在两轮车市场的渗透率可达12%—15%。

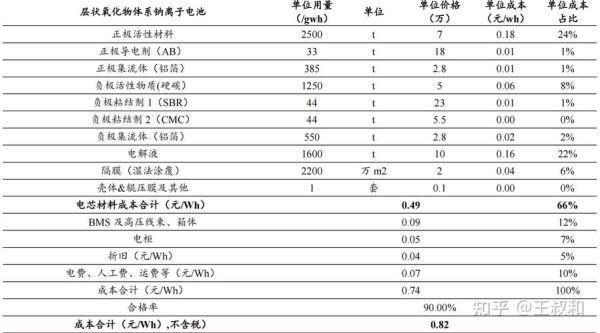

钠电与锂电成本拆解:谁更便宜?

成本差异的核心在于原材料、能耗、良率三大变量。

原材料价格弹性

- 碳酸锂每上涨10万元/吨,磷酸铁锂电芯成本增加约65元/kWh。

- 碳酸钠价格常年维持在2000—3000元/吨,对钠电成本波动影响不足2%。

能耗与良率

钠电正极烧结温度比磷酸铁锂低150—200℃,每吨正极可节省天然气约1500立方米;但硬碳负极首次效率低5%—8%,需要补钠工艺,良率目前比锂电低3%—5%。

用户最关心的五个自问自答

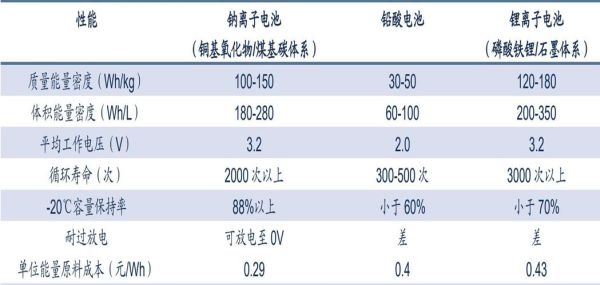

Q1:钠电循环寿命能做到多少次?

聚阴离子体系已突破6000次(80%容量保持),与磷酸铁锂持平;层状氧化物体系在3000次左右,更适合成本敏感的两轮车。

Q2:低温性能会不会打骨折?

-20℃下,钠电容量保持率约85%,略优于磷酸铁锂的80%;但-40℃时两者都需加热系统,差距缩小。

Q3:能量密度天花板在哪里?

目前软包钠电单体160Wh/kg,2025年有望突破180Wh/kg;仍比三元锂低30%,但已接近磷酸铁锂的90%。

Q4:安全性真的比锂电高吗?

针刺实验中,钠电温升比磷酸铁锂低20—30℃,且无明火;根本原因在于钠的熔点更高、化学活性更低。

Q5:回收价值如何?

钠电不含镍钴,回收利润仅为三元锂的1/5,但环保压力更小;政策端可能通过“白名单”补贴弥补经济性。

产业链机会:哪些环节最先受益?

正极材料:聚阴离子路线胜出

- 磷酸钒钠(NVP)已实现吨级销售,加工费稳定在3.5万元/吨。

- 硫酸铁钠(NFS)成本低30%,但压实密度不足,2025年后有望放量。

负极硬碳:国产化率从30%到80%

椰壳、竹基、酚醛树脂三大路线中,酚醛树脂基硬碳首效最高(92%),但成本也最高;椰壳基凭借原料易获取,2024年价格将跌破5万元/吨。

电解液:六氟磷酸钠替代进行时

目前电解液成本占钠电BOM的15%,比锂电高3个百分点;随着六氟磷酸钠产能从百吨级向万吨级跃升,2025年电解液价格有望降至4万元/吨以下。

投资视角:避开过热环节,盯紧“卖铲人”

在估值普遍高企的背景下,设备端和检测端反而被忽视。

- 钠电烧结炉需要独立温控曲线,辊道窑改造单价高达1200万元/GWh。

- 钠离子迁移动力学测试设备目前仅三家国产厂商能做,毛利率超过60%。

写在最后:钠电不是锂电的敌人,而是补充

当碳酸锂价格回落到10万元/吨以下,钠电的成本优势会收窄,但在储能、两轮车等价格敏感场景,钠电依旧拥有不可替代的生态位。真正的赢家,是那些提前锁定上游硬碳资源、掌握聚阴离子专利、并能快速切换钠锂共线的电池厂。

评论列表