煤炭行业未来发展前景如何?“双碳”目标下,煤炭将从主体能源逐步转向兜底保障与战略储备能源,未来十年仍不可替代,但增量空间有限,存量优化与绿色转型成为主旋律。

一、煤炭需求还会增长吗?

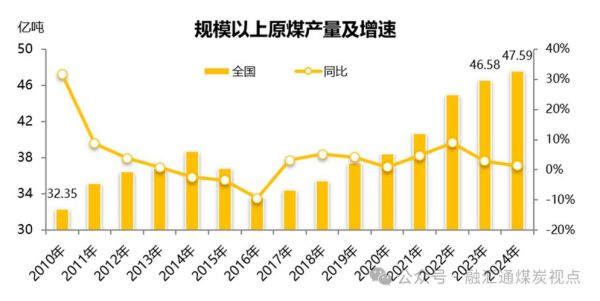

需求是否继续扩张,是判断行业前景的首要问题。

- 短期看:2024—2027年,国内电力、钢铁、化工三大耗煤行业仍有刚性增量,预计年均需求维持在42—44亿吨。

- 中期看:2028—2035年,风光储大规模并网,煤电装机占比将由当前的46%降至35%,煤炭需求进入平台期。

- 长期看:2035年后,氢能、核聚变等颠覆性技术若商业化,煤炭需求或年均下降2%—3%。

因此,“峰值平台期”而非“断崖式下跌”更符合现实。

二、政策红利与约束并存

2.1 产能置换与先进产能释放

国家能源局2023年新版《煤炭产能置换办法》明确:

- 关闭30万吨/年以下矿井,可置换1.2倍新建产能;

- 智能化示范矿可再上浮10%指标。

这意味着大型煤企可通过“减量置换”合法扩产,行业集中度继续提升。

2.2 碳排放成本内部化

全国碳市场第二履约期已把年排放2.6万吨标煤以上自备电厂纳入,

吨煤边际成本增加30—50元,倒逼低效产能退出。

三、技术升级:从“黑”到“绿”的四大路径

3.1 智能开采

国家首批71处智能化示范矿验收后,

- 单班作业人员减少40%,

- 全员工效提高30%,

- 百万吨死亡率降至0.03以下。

智能化投资回收期已缩短至4.2年,中小矿外包模式可复制。

3.2 清洁利用

煤炭分级分质利用技术路线:

1. 煤气化—费托合成制高端油品;

2. 煤基特种燃料(航天煤油、军用柴油);

3. 煤制高值化学品(PX、乙二醇)。

2025年煤制油产能将突破2000万吨,对应煤炭消耗约6000万吨,形成新的需求增量。

3.3 CCUS规模化

中石化齐鲁石化—胜利油田百万吨级CCUS项目投运后,

- 捕集成本降至280元/吨,

- 驱油收益可覆盖运行费用60%。

若碳价升至120元/吨,CCUS将具备全面推广经济性。

3.4 矿区新能源耦合

利用采煤沉陷区建设“光伏+储能”一体化基地:

- 神华胜利能源1GW项目年发电量14亿度,

- 等效节约标煤42万吨,

- 土地租金反哺矿区生态修复。

“煤—光—储”多能互补模式将成为资源型城市转型样板。

四、资本流向:谁在加仓,谁在撤离?

二级市场数据显示:

- 2023年Q4以来,高股息煤炭ETF份额增长47%,长线资金押注现金流;

- 外资持仓比例由2.1%降至0.8%,ESG筛选加速撤离;

- 私募股权聚焦煤基新材料、氢能耦合早期项目,单笔投资已超10亿元。

“传统资源+前沿科技”的交叉赛道正成为资本新宠。

五、区域分化:晋陕蒙 vs 东部老矿区

| 区域 | 吨煤完全成本 | 铁路运输半径 | 转型方向 |

|---|---|---|---|

| 晋北 | 280元 | 600公里 | 煤电联营+绿氢外送 |

| 陕北 | 320元 | 800公里 | 煤制烯烃+CCUS集群 |

| 蒙西 | 260元 | 1000公里 | 坑口发电+特高压外送 |

| 鲁西南 | 480元 | 200公里 | 关停退出+光伏替代 |

资源禀赋与区位条件决定转型路径,西部低成本区仍有十年红利期。

六、就业与人才:传统矿工如何转身?

自答:矿工会被大规模裁员吗?

不会,但岗位结构将发生根本性变化。

- 智能化操作员需求三年增长3倍,月薪可达1.5万元;

- 传统炮采工减少50%,转向设备运维与井下巡检;

- 高校新增“碳储科学与工程”专业,2025年首批毕业生将被煤企抢空。

七、国际视角:东南亚能否承接中国产能?

印尼、越南新建煤电项目仍使用中国标准与设备,

带动超临界机组、循环流化床技术出口,2024—2030年预计带来200亿美元订单。

但欧美碳边境调节机制(CBAM)2026年试运行后,

高灰熔点印尼煤若缺乏碳足迹认证,将面临6%—12%额外关税,中国技术输出需同步输出碳管理方案。

八、企业实战:兖矿能源的“三步走”样本

1. 2023—2025年:关闭7处亏损矿井,置换内蒙古1800万吨优质产能;

2. 2026—2028年:榆林400万吨煤制油项目投产,化工收入占比提至35%;

3. 2029—2032年:建成国内首个“零碳矿区”,绿电替代率超80%。

该路径兼顾短期利润与长期估值,可为同类企业提供模板。

九、风险提示:不可忽视的三大灰犀牛

- 极端气候:2022年川渝干旱导致水电缺口,煤电日耗激增20%,暴露系统脆弱性;

- 金融抽贷:部分银行将煤炭列入“审慎类”,民营矿融资成本上升200BP;

- 技术迭代:钠离子电池若突破循环寿命瓶颈,储能侧将减少对煤电调峰依赖。

企业需建立气候风险对冲、绿色金融、技术预研三位一体应对机制。

评论列表