汽车保险前景怎么样?2024年车险市场将进入“量价齐稳、服务升级”的新周期,保费收入有望突破万亿,新能源车险、UBI、智能理赔成为三大增长引擎。

(图片来源网络,侵删)

一、2024年车险保费还会涨吗?

不少车主担心“出险一次保费翻倍”,其实**2024年整体费率趋于平稳**。监管已要求险企压缩费用率,**赔付率控制在60%—65%区间**,因此:

- 连续三年无出险:商业险折扣可达4折

- 首次出险小额案件:多数公司不上浮,仅取消当年优惠

- 新能源车:因零整比高,平均保费仍比燃油车高15%—20%

二、新能源车险会成为下一个蓝海吗?

2023年新能源车险保费规模约900亿元,渗透率仅28%,**2024年预计突破1500亿元**。三大驱动因素:

- 保有量激增:新能源车年销量破千万,存量车超2000万辆

- 专属条款落地:电池、自燃、充电桩损失均可保,解决“保不全”痛点

- 主机厂入局:特斯拉、比亚迪自建保险团队,直赔+直营降低中间成本

三、UBI车险到底省不省钱?

UBI(Usage-Based Insurance)按里程和驾驶行为定价,**目前已在8家险企试点**。实测数据:

- 年行驶<5000公里:保费可降30%—40%

- 急刹车<5次/百公里:再享5%折扣

- 夜间行驶占比<20%:额外3%优惠

但需注意:数据授权与隐私安全仍是推广阻力,2024年监管将出台《车联网数据合规指引》。

四、智能理赔能否终结“理赔难”?

2024年头部险企AI定损覆盖率将达70%,小额案件实现“报案-定损-赔付”全流程线上化:

(图片来源网络,侵删)

- 拍照上传后30秒生成维修方案

- 直赔合作修理厂2小时完成付款

- 人伤案件启用远程视频查勘,平均结案周期缩短至3.8天

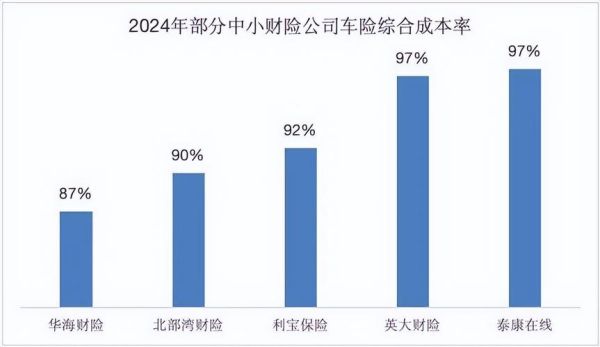

五、中小险企如何突围?

面对人太平“三巨头”市占率超65%的格局,**差异化成为唯一出路**:

- 深耕区域:聚焦三四线城市,与本地4S店绑定续保率

- 场景创新:推出“代驾险”“顺风车险”等碎片化产品

- 科技降本:采用SaaS系统,将综合成本率压至95%以下

六、车主该如何应对2024年新趋势?

自问自答:

Q:新能源车续保要注意什么?

A:优先选择含自燃、电池衰减附加险的套餐,三者险建议保额300万以上。

Q:UBI值得尝试吗?

A:若年里程<8000公里且无不良驾驶记录,**可节省保费25%以上**;反之则维持传统方案。

Q:出险后如何快速理赔?

A:第一时间拍照留证,使用险企APP的视频查勘功能,避免现场等待。

(图片来源网络,侵删)

评论列表