一、全球汽车销量会反弹吗?

疫情后供应链逐步恢复,**2024年全球轻型车销量预计突破8600万辆**,同比增长约4%。其中,**中国贡献超30%增量**,北美与欧洲紧随其后。需求回暖的核心动力来自:

(图片来源网络,侵删)

- **被压抑的换购需求**集中释放

- **贷款利率见顶回落**,降低购车门槛

- **出口型经济体货币贬值**,提升价格竞争力

二、新能源汽车市场还会持续增长吗?

会,且增速高于传统燃油车。**2024年全球新能源乘用车销量有望突破1800万辆,渗透率接近22%**。中国、欧洲、北美三大市场呈现差异化路径:

1. 中国:政策退坡后的内生驱动

补贴完全退出,但**购置税减免延续至2027年**,叠加地方置换补贴,刺激效果仍在。更关键的是:

- **电池成本下降30%**,带动整车价格下探

- **800V高压平台普及**,充电10分钟续航400公里成为现实

- **插混车型占比提升至40%**,解决里程焦虑

2. 欧洲:碳排放法规倒逼转型

2025年新车平均碳排放需降至93g/km,**每超标1g罚款95欧元**。车企加速电动化:

- **大众、Stellantis**将入门级电动车价格压至2万欧元以下

- **固态电池试产线**在德国、法国落地,能量密度突破400Wh/kg

3. 北美:IRA法案重塑供应链

《通胀削减法案》要求电池关键矿物**50%以上来自北美或自贸伙伴**,促使:

- **福特、通用**与锂矿商签订长单锁价

- **本土磷酸铁锂电池产能**2025年将增长3倍

三、燃油车会被彻底淘汰吗?

短期内不会。**2030年全球燃油车仍占60%市场份额**,但角色发生转变:

(图片来源网络,侵删)

- **混合动力成为过渡主力**,丰田THS、本田i-MMD系统迭代至第五代

- **合成燃料(e-fuel)**在超跑及经典车领域找到生存空间,保时捷智利工厂已量产

- **商用车柴油发动机**通过48V轻混降低10%油耗,满足欧七排放标准

四、哪些细分赛道暗藏金矿?

1. 智能底盘:比自动驾驶更快落地

**线控制动(One-Box方案)**渗透率2024年将达25%,本土供应商如伯特利、拿森科技份额超40%。

2. 车规芯片:从缺货到结构性过剩

MCU价格回落50%,但**碳化硅(SiC)模块**仍供不应求,特斯拉Model 3主驱逆变器已全面采用。

3. 二手车出口:政策红利窗口期

中国二手车出口量**2023年同比激增2.7倍**,中东、俄罗斯成为主要目的地,平均单车利润超3000美元。

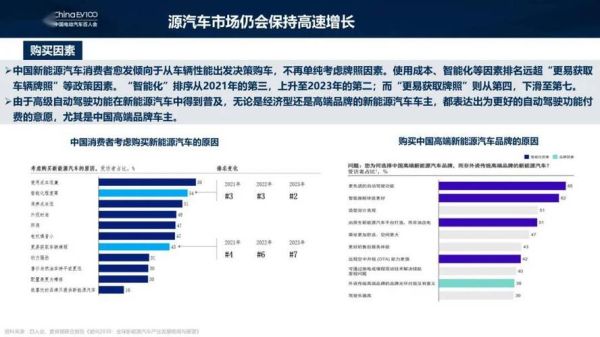

五、消费者购车决策变了什么?

调研显示,**2024年购车关注权重**发生显著迁移:

- **全生命周期成本**(占比35%):包含残值、电费、保险,特斯拉Model Y三年残值率仍高达68%

- **软件订阅价值**(占比28%):蔚来NOP+月费380元,用户付费率超60%

- **补能网络密度**(占比22%):中国充电桩数量突破860万个,但**超充桩占比不足5%**,成为高端纯电竞争焦点

六、产业链利润正在向哪转移?

过去十年整车厂利润率从8%下滑至5%,而**电池、软件、数据服务**环节利润率持续攀升:

(图片来源网络,侵删)

- **宁德时代**2023年电池业务毛利率26.5%,高于多数车企整车利润

- **华为车BU**通过HI模式收取每辆车1万元软件授权费,轻资产模式下毛利率超60%

- **电池回收**企业如邦普循环,通过镍钴锂再生将成本降低40%,成为新的利润池

七、2024年必须警惕的三大风险

1. **价格战失控**:特斯拉连续6次降价后,比亚迪秦PLUS DM-i起售价下探至9万元,行业平均单车利润跌破3000元。

2. **地缘政治**:欧盟对中国电动车启动反补贴调查,若加征20%关税,出口成本将激增。

3. **技术路线押注错误**:部分日系车企坚持氢燃料电池乘用车,但全球加氢站数量不足1000座,商业化遥遥无期。

评论列表