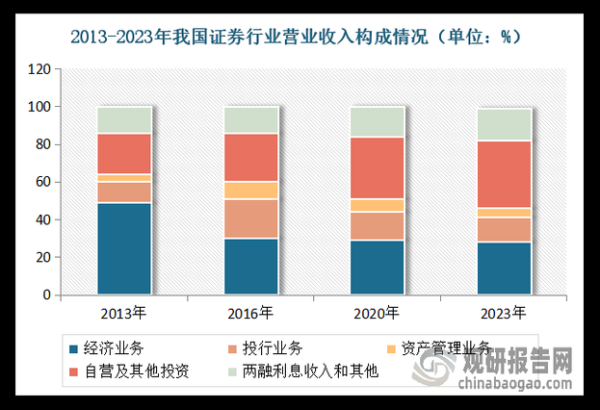

证券行业前景怎么样?一句话概括:政策红利持续释放、居民财富搬家、科技深度赋能,未来十年仍是黄金赛道。

(图片来源网络,侵删)

政策端:注册制与对外开放双轮驱动

2023年全面注册制落地后,A股IPO数量与募资额连续三年全球第一,**“上市门槛降低+审核效率提升”**直接增厚券商投行收入。与此同时,QFII额度限制取消、沪深港通标的扩容,**外资持股比例上限放宽至51%**,为券商带来跨境业务增量。

需求端:居民财富大迁徙的“蓄水池”

中国个人金融资产中,**权益类占比不足8%**,远低于美国的34%。随着“房住不炒”深入人心,**每年约2万亿资金从楼市转向证券资产**,券商财富管理业务迎来爆发期。

- 基金投顾试点扩容至29家券商,**管理费+业绩报酬**双重盈利模式成型

- 私募规模突破20万亿,**券商托管+种子基金**衍生新收入

科技端:AI如何重构证券业价值链?

头部券商每年投入IT费用超20亿元,**AI投研、智能风控、数字人客服**三大场景已产生实际ROI:

- AI投研:某Top5券商用NLP处理10万份研报,**将行业轮动预测准确率提升27%**

- 智能风控:实时监测2000+异常交易指标,**将两融平仓预警时间从T+1缩短至分钟级**

- 数字人客服:处理80%标准化咨询,**单客户运营成本下降65%**

竞争格局:中小券商的“弯道超车”机会在哪?

当头部券商垄断80%机构业务时,**区域化+特色化**成为突围路径:

案例:某西南券商聚焦“专精特新”企业

(图片来源网络,侵删)

通过建立200人行业研究团队,**深度覆盖500家未上市科技企业**,三年保荐科创板项目数跻身行业前十,**投行收入年复合增长率达58%**。

风险预警:未来五年必须警惕的三大变量

| 风险类型 | 触发场景 | 应对策略 |

|---|---|---|

| 市场波动风险 | 美股暴跌引发外资撤离 | 发展客需型衍生品业务对冲 |

| 佣金价格战 | 互联网券商零佣金冲击 | 转型资产配置按AUM收费 |

| 监管政策变化 | 衍生品杠杆限制收紧 | 提前布局跨境收益互换 |

未来趋势:证券公司的四种终极形态

参照美国投行百年演变史,中国券商可能分化为:

1. 全能投行型:如高盛模式,**“投行+交易+资管”**全链条覆盖,需万亿级资产规模支撑

2. 精品投行型:专注细分领域,**例如只做半导体行业并购重组**,单项目收费可达传统IPO的3倍

3. 财富管理平台型:转型“证券版蚂蚁金服”,**通过投顾服务沉淀万亿级客户资产**

(图片来源网络,侵删)

4. 金融科技输出型:向中小券商输出交易系统,**SaaS收费模式毛利率超80%**

投资者如何分享行业红利?

二级市场布局需抓住“业绩弹性+政策催化”两条主线:

- **业绩弹性标的:** 投行业务占比高、注册制受益明显的券商

- **政策催化标的:** 在跨境理财通、科创板做市商等新业务试点中首批获批的机构

一级市场可关注证券IT服务商,例如为券商提供AI算法交易的初创企业,**估值三年增长10倍的案例已出现**。

评论列表