电极箔到底是什么?为什么它成了新能源的“心脏”

电极箔是铝电解电容器的关键材料,**一张厚度仅0.01mm的铝箔,经过电化学腐蚀和化成处理,表面积可扩大100倍**,从而大幅提升电容量。 在新能源汽车、光伏逆变器、5G基站里,**没有电极箔,就没有稳定的高压直流输出**。 因此,它的需求曲线几乎与新能源装机量同步上扬。 ---需求端的三驾马车:汽车、储能、工业变频

1. **新能源汽车**:每辆纯电乘用车平均消耗电极箔约1.2平方米,2023年全球销量1400万辆,对应需求1.68亿平方米。 2. **储能电站**:2025年全球储能新增装机预计突破200GWh,对应电极箔需求再增1亿平方米。 3. **工业变频与UPS**:数据中心、充电桩、空调变频模块对高压大容量电容需求持续攀升,年复合增速保持在8%以上。 ---供给端格局:中日韩三足鼎立,中国加速超车

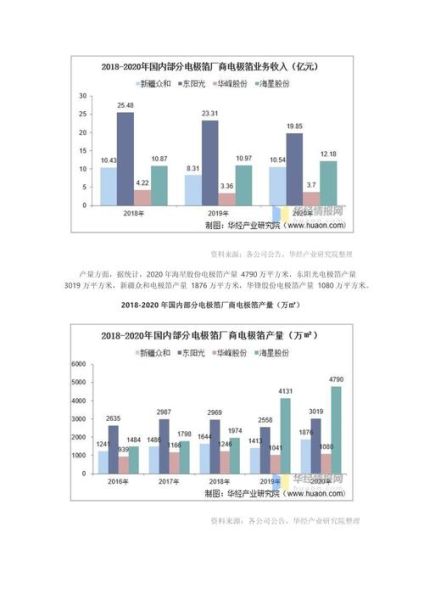

- **日本**:JCC、KDK掌握高端化成箔技术,占据全球40%高端市场。 - **韩国**:斗山、LS Mtron主攻中高压领域,成本控制能力突出。 - **中国**:东阳光、海星股份、新疆众和三家合计产能已占全球55%,**2024年新增产线全部集中在中国内陆**,利用低电价与绿电优势,成本比日韩低15%。 ---技术路线之争:高电压、高比容、长寿命谁主沉浮

- **高电压**:800V快充车型要求化成箔耐压≥730Vf,国内龙头已突破760Vf,2025年有望量产800Vf。 - **高比容**:通过隧道腐蚀+复合氧化膜技术,比容从0.8μF/cm²提升到1.2μF/cm²,**同样面积下电容值提升50%**。 - **长寿命**:105℃/5000小时规格成为储能标配,国内实验室已验证8000小时无衰减。 ---价格与利润:2024年是否会重演2021年的暴涨

2021年电极箔价格一度从45元/平方米飙升至90元,核心原因是: - 铝价单月上涨35% - 云南限电导致30%产能停产 2024年来看,**铝价已回落至18000元/吨区间,且国内新增产能在Q3集中释放**,预计全年均价维持在55-60元/平方米,**毛利率从2021年的35%回归至25%的合理水平**。 ---政策变量:碳足迹认证或成出口隐形壁垒

欧盟《新电池法规》要求2027年起动力电池需提供碳足迹声明,**电极箔作为电容器的“上游的上游”**,必须追溯电解铝的绿电比例。 国内头部企业已开始布局: - 新疆众和:90%产能使用水电铝,碳排放低于4吨CO₂/吨铝 - 东阳光:与四川签署绿电长协,2025年绿电占比提至70% ---未来五年市场规模测算:2029年全球需求或翻倍

| 年份 | 新能源汽车(亿㎡) | 储能(亿㎡) | 其他(亿㎡) | 总需求(亿㎡) | 市场规模(亿元) | |------|------------------|------------|------------|--------------|----------------| | 2024 | 2.1 | 0.8 | 1.1 | 4.0 | 220 | | 2026 | 3.5 | 1.6 | 1.3 | 6.4 | 352 | | 2029 | 6.2 | 3.0 | 1.8 | 11.0 | 605 | **复合增速高达19.8%,远超多数传统材料**。 ---投资视角:三条主线挖掘隐形冠军

1. **上游高纯铝**:电极箔必须用99.99%以上高纯铝,**天山铝业、云铝股份**正在扩产5N级铝锭。 2. **设备国产化**:腐蚀箔扩孔设备长期依赖日本三菱,**苏州新锐、深圳雷赛**的国产线已切入头部供应链。 3. **回收体系**:电极箔含铝量达95%,**每吨回收可节省1.3万度电**,格林美正在建设闭环回收示范线。 ---风险预警:产能过剩还是技术迭代

- **产能过剩**:2025年全球规划产能15亿㎡,若需求仅10亿㎡,价格战不可避免。 - **技术替代**:固态电容、薄膜电容在车载OBC领域渗透率提升,**可能侵蚀5%-8%的电极箔需求**。 - **贸易壁垒**:美国《通胀削减法案》对含中国铝材的电容征收额外关税,**东南亚建厂成为规避选项**。

(图片来源网络,侵删)

评论列表