个人理财前景怎么样?一句话:未来十年,中国家庭财富仍将保持年均6%—8%的增速,但财富分化会加剧,**越早建立系统理财思维的人越能享受复利红利**。

(图片来源网络,侵删)

为什么现在必须重视个人理财?

先看三组数据:

- 央行报告显示,2023年居民储蓄率突破34%,创历史新高,**但活期与定期占比高达78%,跑输通胀**。

- 《中国财富报告》指出,前10%家庭拥有67%的可投资资产,**后50%家庭仅拥有7%**。

- 银行理财子公司产品平均收益率从2018年的4.9%下滑至2023年的3.2%,**单一产品躺赢时代结束**。

答案显而易见:**不理财,财富会被通胀和分化双重侵蚀**。

普通人如何开始理财?先回答五个灵魂拷问

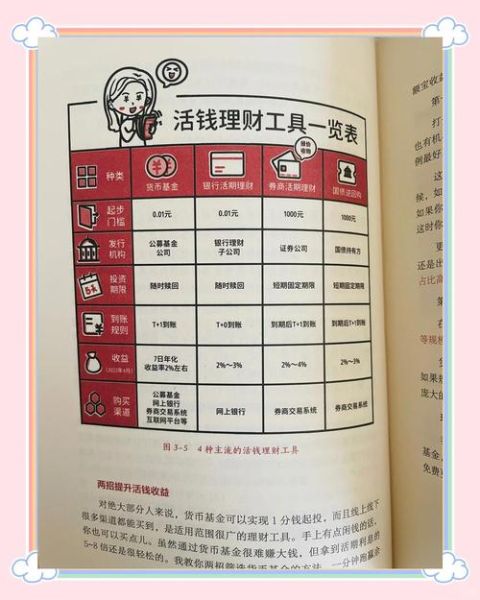

1. 我有多少钱可以拿来投资?

把账户分成四格:

- **应急金**:3—6个月生活费,放货币基金或短债;

- **短期目标**:1年内要用的钱,选银行现金管理类理财;

- **中期目标**:3—5年,用固收+或指数基金打底;

- **长期目标**:5年以上,股票型基金或优质股权。

2. 我能承受多大波动?

用“最大回撤测试法”:**假设账户一夜亏损20%,你是否还能睡得着?**

- 睡得着:权益仓位可设50%—70%;

- 睡不着:权益仓位控制在30%以内,其余配纯债与黄金。

3. 我该先还房贷还是先投资?

比较两数即可:

(图片来源网络,侵删)

- 房贷利率>5%:优先提前还款;

- 房贷利率<4%:拿闲钱做年化5%以上的固收+或红利指数。

4. 指数基金和主动基金怎么选?

看市场成熟度:

- 美股等成熟市场:标普500指数基金长期跑赢80%主动基金;

- A股等新兴市场:头部主动基金仍有α,**但需锁定三年以上**。

5. 我需要找理财顾问吗?

自问三个问题:

- 是否愿意花10小时/年学习基础金融知识?

- 能否独立做资产配置再平衡?

- 是否能在熊市坚持纪律?

若答案皆为“是”,可DIY;若有一个“否”,**付费咨询比踩坑更划算**。

2024—2030年最值得关注的三大赛道

1. 养老第三支柱:个人养老金账户

税延额度1.2万/年,边际税率20%的人每年可省2400元税。**复利30年,相当于多出一笔30万+的退休金**。

2. REITs基础设施公募

高速公路、产业园、保租房REITs分红率4%—8%,**与股票低相关,适合作为现金流工具**。

(图片来源网络,侵删)

3. 数字资产合规化

数字人民币钱包、香港虚拟资产ETF陆续上线,**占可投资资产5%以内做卫星配置**,可对冲货币超发。

实战案例:月薪8000元的95后如何五年攒下30万

背景:坐标成都,房租1500元,月结余3000元。

| 阶段 | 资金用途 | 工具 | 年化 | 五年后金额 |

|---|---|---|---|---|

| 第1年 | 应急金1.8万 | 货币基金 | 2% | 1.87万 |

| 第2—3年 | 每月2000元定投 | 沪深300指数+红利低波 | 8% | 5.2万 |

| 第4—5年 | 每月2500元定投 | 固收+REITs组合 | 6% | 6.5万 |

| 加薪奖金 | 年终奖2万/年 | 养老目标2035FOF | 7% | 11.5万 |

| 合计 | 25.07万+利息≈30万 |

关键动作:**每年底再平衡一次,把超额收益部分调入债券资产锁定**。

常见误区与避坑指南

误区一:把理财当投机

看到“7天收益10%”就冲进去,结果往往是“7天亏损20%”。**理财的第一目标是保值,第二才是增值**。

误区二:All in单一资产

2022年银行理财大面积破净,2023年信托暴雷频发。**任何单一资产都可能黑天鹅,分散是唯一的免费午餐**。

误区三:忽视交易成本

频繁申赎基金,一年手续费可能吃掉2%收益。**选择C类份额或券商ETF,长期持有才是王道**。

下一步行动清单

- 今晚打开银行App,把活期资金转入货币基金;

- 本周内读完《指数基金投资指南》前100页;

- 下月发工资当天,设置自动扣款500元做沪深300定投;

- 年底前开通个人养老金账户,选一只目标日期基金;

- 每季度复盘一次,把收益>20%的资产减仓10%。

理财不是一夜暴富,而是一场**持续二十年的马拉松**。起跑线就是今天,晚一天,复利就少滚动一天。

评论列表