抗体药前景如何?一句话:已进入黄金十年,全球销售额预计2030年突破4000亿美元,中国市场年复合增长率有望保持在25%以上。

抗体药为何突然爆发?三大底层逻辑拆解

技术突破:从鼠源、嵌合到全人源,再到双抗、ADC、三抗,迭代速度堪比半导体摩尔定律。

支付能力:医保谈判常态化后,PD-1年治疗费用从60万降至5万,渗透率直线上升。

适应症扩张:肿瘤之外,自身免疫、代谢、阿尔茨海默病全面开花,单品种峰值天花板被不断抬高。

抗体药市场规模有多大?2024-2030最新测算

- 全球市场:2023年已达2320亿美元,2030年将达4070亿美元,CAGR约8.4%。

- 中国市场:2023年约280亿人民币,2030年预计突破1200亿,CAGR约25%。

- 渗透率:中国单抗占生物药比例目前仅18%,欧美已超50%,空间巨大。

哪些细分赛道最热?投资人最关注的四个方向

1. 双特异性抗体

全球已有9款上市,国内信达、康方、百济神州管线密集。2023年全球销售额46亿美元,2030年预计超300亿。

亮点:可同时结合两个靶点,降低耐药,提高响应率。

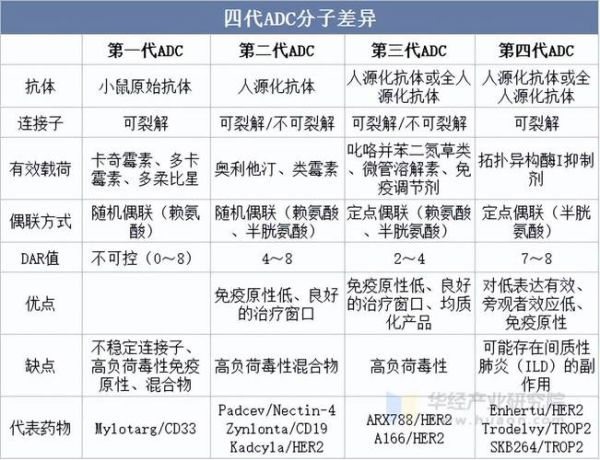

2. ADC(抗体偶联药物)

Enhertu单药2023年卖了25亿美元,国内荣昌生物维迪西妥单抗上市首年销售破10亿。

技术难点:连接子稳定性、毒素DAR值控制。

3. 皮下注射剂型

强生Stelara皮下制剂一年给药4次,患者依从性提升50%,国内复宏汉霖HLX11已报产。

商业价值:延长专利生命周期,抢占院外市场。

4. 自身免疫“超级炸弹”

IL-17、IL-23、BTK、JAK靶点群雄逐鹿,银屑病、强直性脊柱炎、炎症性肠病三大适应症合计患者规模超2000万。

国内代表:恒瑞医药SHR-1314、君实生物JS005。

国内玩家谁能跑出来?一张竞争格局图看懂

| 公司 | 核心品种 | 进展 | 2023销售额 |

|---|---|---|---|

| 百济神州 | 替雷利珠单抗 | 已上市7项适应症 | 5.4亿美元 |

| 信达生物 | 信迪利单抗 | 医保+出海 | 3.5亿美元 |

| 复宏汉霖 | 汉曲优 | 欧盟+中国双批 | 2.7亿美元 |

| 荣昌生物 | 维迪西妥单抗 | ADC商业化元年 | 1.3亿美元 |

出海能否复制PD-1神话?三个真实案例给出答案

案例一:百济神州替雷利珠单抗

2023年以29亿美元授权诺华,覆盖北美、欧洲、日本。首付款6.5亿美元已到账,里程碑最高22亿美元。

案例二:信达生物信迪利珠单抗

与礼来合作,2022年FDA发完整回复函,要求补充OS数据。启示:海外III期设计必须对标K药头对头。

案例三:康方生物依沃西单抗

2022年以50亿美元总包授权Summit,首付款5亿美元创中国双抗出海纪录,2024年将启动全球III期。

未来五年最大风险点是什么?

医保砍价:PD-1年费用已逼近3万元,后续品种若无差异化,盈利模型将被压缩。

产能瓶颈:CHO细胞培养规模从2000L到20000L,单批次成本可降40%,但建设周期长达3年。

专利悬崖:修美乐2023年美国专利到期,安进Amjevita上市首年降价55%,国产生物类似药需提前布局。

普通投资者如何上车?三条路径对比

- 直接买龙头:百济、信达、君实,流动性好,波动大,适合高风险偏好。

- ETF分散:恒生生物科技指数、纳斯达克生物科技指数,一键打包30-50家公司。

- 一级市场:关注双抗ADC早期项目,估值回调到Pre-IPO 8-10倍PS,但锁定期长。

写在最后:为什么现在是布局抗体药的“甜点区”?

技术曲线已过陡峭爬坡,商业化拐点刚刚出现,估值却回到2020年水平。对于产业资本,**自建产能+差异化靶点+全球临床**是铁三角;对于财务投资者,**龙头公司+ETF定投+事件驱动**是更稳妥的组合。抗体药的故事,才讲到第三章。

评论列表