支付市场到底有多大?

根据央行最新披露,2023年中国支付系统处理金额已突破7.5万亿元,日均交易笔数超过18亿笔。全球层面,麦肯锡预计2027年全球数字支付收入规模将接近3万亿美元。这一体量意味着,支付市场不仅没有被“内卷”拖垮,反而在跨境、B2B、嵌入式三大场景里持续裂变。

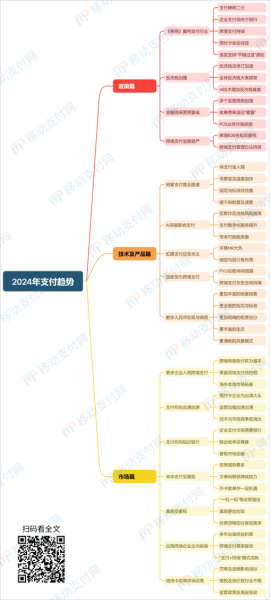

2024年移动支付的五大趋势

1. 超级App继续吞噬独立钱包

微信、支付宝、抖音、美团等平台正把支付、信贷、理财、保险打包成一站式闭环。用户不再愿意在多个App之间跳转,独立钱包的留存率已跌破18%。对于中小机构而言,唯一出路是成为超级App的底层通道,而非再造一个入口。

2. 跨境小额支付“秒级”成为标配

传统SWIFT平均耗时1-3个工作日,而基于数字人民币、mBridge、稳定币的新通道已把到账时间压缩到3秒以内。2024年,东南亚、中东、非洲三大新兴市场将率先落地“秒级”跨境学费、旅游、电商退款场景。

3. 嵌入式支付渗透线下实体

从充电桩到自助咖啡机,线下硬件正被植入轻量级SDK。商户无需再贴二维码,用户靠近设备即可自动唤起支付页。艾瑞咨询预测,2024年嵌入式支付在线下零售的渗透率将突破42%,比2023年提升近一倍。

4. 数字人民币B2B批量结算落地

过去数字人民币主要聚焦C端红包,2024年央行将开放企业钱包批量付款接口。供应链金融、连锁加盟、平台分账三大场景会率先受益,预计可降低30%-50%的对公手续费。

5. 支付风控进入“大模型”时代

黑产攻击手法从群控设备升级到AI伪造人脸,传统规则引擎已力不从心。头部支付机构开始部署百亿级参数风控大模型,实时识别异常设备指纹、IP聚集、行为序列。实测表明,误杀率下降60%,漏报率下降45%。

谁在瓜分新增量?

银行系:对公场景的反攻

工行、建行、招行正把企业网银升级为“支付+现金管理+理财”的综合工作台。通过开放API,银行直接嵌入ERP、财务SaaS,把原本属于第三方支付的交易拉回自有体系。

第三方支付:深耕细分行业

拉卡拉聚焦加油站,通联瞄准连锁药店,汇付天下切入跨境电商。打法是提供“支付+账户+金融”的垂直方案,把手续费降到0.2%以下,换取更高频的交易数据。

互联网平台:流量二次变现

抖音电商GMV突破2万亿后,支付成为新的利润中心。平台通过先用后付、分期免息提升客单价,再把支付数据反哺给广告系统,实现“支付即营销”。

创业者还有机会吗?

问:红海之下,切口在哪里?

答:把支付做成“基础设施”而非“入口”。

- 跨境退税SaaS:帮助境外游客一键退数字人民币到支付宝,手续费仅0.8%。

- 线下IoT分账:为共享按摩椅、自助售货机提供“按次实时分账”,解决账期痛点。

- 数字人民币红包营销:帮地方政府发放定向消费券,核销率比传统券高3倍。

监管走向何方?

2024年央行将出台《非银支付机构管理条例》细则,核心变化有三:

- 备付金利息全部上缴,支付机构“躺赚”时代终结。

- 反垄断审查细化到“单一App市场份额”,超过50%需强制开放支付接口。

- 数据跨境传输需通过国家网信办安全评估,不合规者直接吊销牌照。

用户最关心的问题

问:移动支付费率还会降吗?

答:个人码继续免费,但商业码费率已触底0.38%。未来下降空间来自银行补贴与数字人民币推广,预计2025年可降至0.2%。

问:数字人民币会取代支付宝吗?

答:不会。数字人民币定位“公共产品”,支付宝、微信仍是“商业钱包”。两者关系更像“高速公路”与“服务区”,互补而非替代。

尾声:支付市场的终局

支付正在从“交易终点”变成“数据起点”。谁掌握实时资金流,谁就能反向定制信贷、理财、保险。2024年的关键词是“场景下沉、技术升维、监管补位”。对于从业者而言,与其焦虑费率,不如思考如何把每一次支付都变成下一次增长的燃料。

评论列表