一、锡价还会涨吗?先看供需缺口

**2024年锡价仍有上行空间,核心驱动力来自“供给收缩+需求扩张”的双重挤压。** - **供给端**:缅甸佤邦自2023年8月起暂停锡矿开采,至今仍未全面复产,全球约15%的锡精矿供应被“冻结”;印尼政府2024年起将锡出口配额削减至5万吨,同比减少18%。 - **需求端**:光伏焊带、新能源汽车电子、AI服务器三大场景对锡的需求年复合增速超过12%,仅光伏焊带一项就将在2024年新增1.2万吨锡需求。 - **库存**:LME+上期所显性库存已降至十年低位,不足全球两周消费量,**“低库存+强需求”极易触发价格脉冲式上涨**。 ---二、锡业前景怎么样?三大赛道决定天花板

### 1. 新能源:光伏焊带“吃锡量”翻倍 - **1GW光伏组件需锡约65吨**,2024年全球新增光伏装机预计达420GW,对应锡需求2.7万吨,相当于2023年全球锡产量的8%。 - **技术迭代**:0BB无主栅技术虽减少单耗,但N型电池渗透率提升抵消减量,整体需求仍呈刚性增长。 ### 2. 半导体:AI芯片封装“隐形金矿” - **高算力芯片的BGA封装锡球用量是传统芯片的3倍**,英伟达H100单卡用锡量约12克,2024年AI服务器出货量或达150万台,对应锡需求1800吨。 - **先进封装**:台积电CoWoS产能2024年扩产至3万片/月,锡基焊料作为关键材料直接受益。 ### 3. 汽车电子:800V高压平台“增量逻辑” - **800V高压系统需更高熔点的Sn-Ag-Cu焊料**,单车用锡量从传统车的350克提升至500克,2024年全球新能源车销量预计达1800万辆,新增锡需求2700吨。 ---三、投资锡业的正确姿势:矿端、冶炼、回收三条线

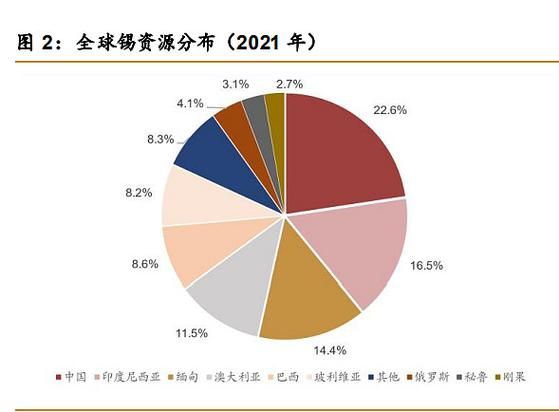

### 矿端:资源稀缺性溢价 - **全球锡矿品位十年下滑40%**,新投产项目如刚果(金)Bisie矿山因基础设施瓶颈,2024年增量不足5000吨。 - **国内标的**:关注**拥有海外权益矿的企业**(如印尼、非洲布局),对冲缅甸政策风险。 ### 冶炼:加工费博弈与副产品收益 - **2024年长单加工费或跌破1.2万元/吨**,冶炼厂利润依赖副产品铋、银的计价;**具备综合回收能力的龙头**将享受超额收益。 ### 回收:城市矿山“第二增长曲线” - **再生锡占比已超30%**,政策端《再生锡原料分类》国标2024年实施,**规范化回收企业**将获得增值税退税优惠,毛利率提升5-8个百分点。 ---四、风险预警:被忽视的“灰犀牛”

- **印尼政策反复**:若2024年Q3大选后放松出口限制,短期或引发10%以上的价格回调。 - **技术替代**:银包铜焊带在HJT电池中的渗透率若超20%,可能分流15%的锡需求。 - **宏观杀估值**:美联储若延迟降息,有色金属板块整体承压,锡价或跟随回调至2.3万美元/吨支撑位。 ---五、实战问答:散户最关心的5个问题

**Q1:现在追高锡业股票会不会被套?** A:看节奏。**2024年锡价高点大概率出现在Q3光伏抢装季**,若股价提前透支(如PE>25倍),可等待印尼出口政策明朗后的二次上车机会。 **Q2:沪锡和伦锡哪个更好操作?** A:**内盘看库存,外盘看美元**。沪锡受国内光伏需求影响更大,波动率高于伦锡20%,适合做趋势;伦锡则紧盯印尼LME交割品牌动态。 **Q3:小资金如何参与?** A:两条路径: - **期货迷你合约**:沪锡1手保证金约1.5万元,适合短线; - **ETF替代**:有色金属ETF中锡权重占比约8%,可分散单品种风险。 **Q4:缅甸佤邦复产时间有消息吗?** A:最新调研显示,佤邦财政部要求矿主补缴“资源税”才能复产,**预计最快2024年Q4恢复30%产能**,但完全复产需等到2025年。 **Q5:锡和铜、铝的比价怎么看?** A:**锡/铜比价当前0.048,处于十年高位**,反映新能源溢价;若铜价突破1.1万美元/吨,比价或回落至0.04以下,届时锡的相对配置价值凸显。 ---六、尾声:写给长期主义者的备忘录

**锡的稀缺性不止于“储量少”,更在于“用途不可替代”。**从焊料到镀层,从化工到合金,这种银白色金属早已嵌入全球科技产业链的毛细血管。2024年的价格波动只是序章,真正的价值重估将发生在——当市场意识到,**每一辆新能源车、每一块光伏组件、每一颗AI芯片,都在为锡的“工业维生素”属性投票**。

(图片来源网络,侵删)

评论列表