高铁行业现状:从“四纵四横”到“八纵八横”的跃迁

截至2023年底,中国高铁运营里程已突破4.2万公里,占全球高铁总里程的三分之二以上。**“八纵八横”主骨架基本成型**,京津冀、长三角、粤港澳大湾区三大城市群实现1—3小时交通圈。日均开行列车超过8000列,年发送旅客量突破30亿人次,相当于全球人口总数的三分之一。

未来十年高铁会饱和吗?

不会饱和,但会从“规模扩张”转向“质量提升”。**三大核心驱动力**持续存在:

- 城市群扩张:2035年城镇化率预计达75%,新增2亿城镇人口集中在19个城市群,催生跨城通勤需求。

- 技术迭代:时速400公里级智能高铁、磁悬浮线路(如沪杭甬、成渝)将重构时空概念。

- 政策红利:“十四五”规划明确新增高铁里程1.2万公里,重点填补中西部路网空白。

高铁产业链的下一个风口在哪里?

1. 装备制造升级:从“国产化”到“全球化”

中国中车2023年海外订单占比突破25%,**雅万高铁、中泰铁路**成为标杆案例。未来十年,东南亚、中东、东欧将成为中国高铁装备出口的主战场,预计年出口额超500亿元。

2. 智慧运维:千亿级后市场崛起

高铁每公里年均运维成本约1200万元,4万公里存量市场催生**智能检测机器人、轨道健康监测系统**等细分领域。2025年市场规模预计突破2000亿元,年复合增长率达15%。

3. TOD模式:站城一体化开发

深圳北站、上海虹桥枢纽的TOD项目已验证“高铁+物业”盈利模型。**未来五年将有80%新建高铁站采用TOD开发**,带动周边土地增值3—5倍,成为地方政府重要财政来源。

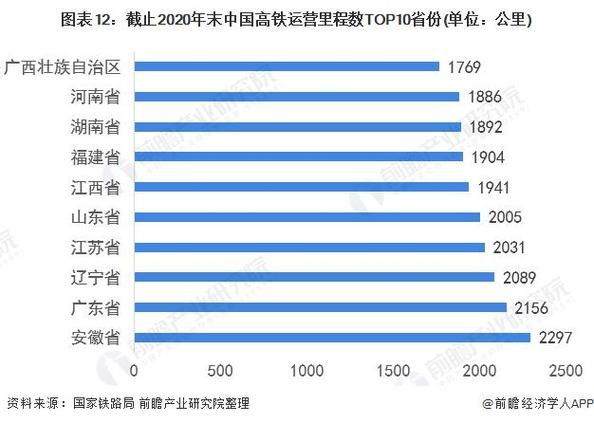

哪些区域还有增量空间?

通过对比人口密度、GDP强度、现有路网密度三项指标,**三大潜力区**浮出水面:

- 成渝西昆菱形经济圈:现有高铁密度仅为长三角的1/3,2024年将启动成渝中线、渝昆高铁等6条线路。

- 北部湾城市群:对接RCEP贸易通道,防城港—东兴高铁填补边境路网空白。

- 呼包鄂榆城市群:煤炭运输需求叠加呼包高铁启动,形成“客货混跑”新模式。

高铁盈利困局如何破解?

国铁集团负债已超6万亿元,**京沪高铁**作为唯一持续盈利的线路,其模式能否复制?

答案藏在“流量分层”运营中:

- 商务座动态定价:京沪高铁高峰期票价上浮20%仍供不应求,年收入增加12亿元。

- 货运专列:利用夜间窗口期开行电商专列,顺丰“高铁极速达”已覆盖全国300城。

- 广告+零售:上海虹桥站年商业租金收入超10亿元,单店坪效达购物中心3倍。

普通人如何抓住高铁红利?

三个实操方向:

职业机会:2024—2030年高铁年均新增岗位12万个,**智能运维工程师**月薪较传统岗位高40%,需掌握PHM(故障预测与健康管理)技术。

投资逻辑:关注高铁新城核心区50公里范围内住宅,**长沙西站周边**2023年房价涨幅达28%,显著跑赢市区均值。

创业切口:县域高铁站“最后一公里”接驳市场空白,某团队在岳阳东站投放共享电动车,半年回本。

技术颠覆:超高铁与真空管道的可能性

中国航天科工已启动**时速1000公里级超高速列车**试验,采用低真空管道技术。若2028年完成商业验证,北京—上海通勤时间将压缩至1小时,**重新定义“同城化”**。但需突破三大瓶颈:

- 每公里造价达高铁的3倍(约4.5亿元)

- 紧急制动距离需控制在50公里内

- 乘客心理适应时速1000公里的加速度

评论列表