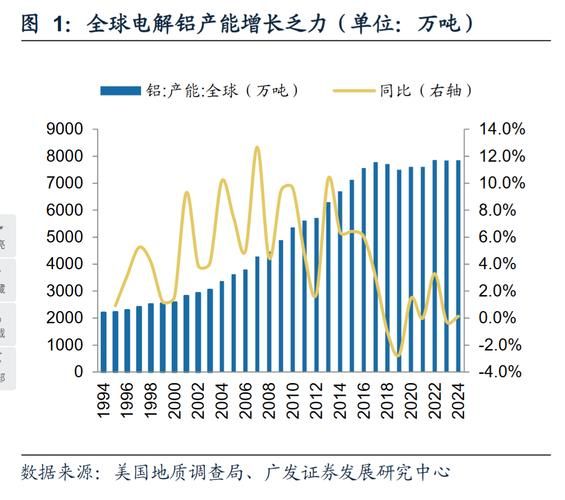

电解铝行业现状:需求与供给的博弈

电解铝行业前景怎么样?一句话:短期承压,长期向好。2023年全球电解铝产量约7000万吨,中国独占六成。尽管地产、汽车等传统需求增速放缓,但**新能源、光伏、轻量化交通**三大增量赛道正快速填补缺口。

(图片来源网络,侵删)

电解铝产能扩张趋势:政策红线下的结构性机会

1. 产能天花板是否松动?

国家4500万吨产能“红线”并未解除,但**云南、内蒙古、四川**三地通过“绿电铝”指标置换,2024—2026年预计新增合规产能280万吨。关键逻辑:**可再生能源配套+产能等量置换**。

2. 海外产能为何回流?

欧洲能源危机推高本土成本,挪威海德鲁、俄铝相继宣布**东南亚水电铝项目**,合计规划产能120万吨。中国企业也加速出海,**印尼、马来西亚**成为首选,优势在于**低电价+港口物流**。

成本曲线重构:电力定价决定生死

电解铝成本中**电力占比40%**,谁能拿到0.25元/度以下的长协电,谁就站在全球成本曲线最左端。2024年云南汛期电价下探至0.22元/度,带动**云铝、宏桥**毛利率回升至25%以上。

下游需求拆解:哪些领域在爆发?

- 光伏边框:2025年耗铝量或达400万吨,年复合增速18%

- 新能源汽车:单车用铝量从190kg升至250kg,渗透率每提升1%,拉动铝需求12万吨

- 特高压:单公里铝绞线耗铝量超6吨,“十四五”规划新增线路3万公里

技术迭代:惰性阳极能否颠覆行业?

传统预焙阳极每生产1吨铝排放1.8吨CO₂,而**惰性阳极技术**可降至0.5吨。美铝已试产惰性阳极电解槽,但**吨铝成本增加800元**,商业化仍需2—3年。国内**中铝郑州研究院**同步攻关,2025年或有示范线落地。

价格预判:2024—2026年运行区间

基于全球库存周期与成本支撑,**LME铝价核心区间1800—2200美元/吨**,沪铝主力合约**15000—19000元/吨**。若美联储下半年降息,金融属性将放大波动幅度。

(图片来源网络,侵删)

投资逻辑:三条主线掘金

- 绿电铝标的:云南、四川水电资源锁定企业,如**云铝股份、神火股份**

- 再生铝闭环:保级回收利用技术领先的**明泰铝业、立中集团**

- 高端加工出口:航空板、汽车板认证突破的**南山铝业**

风险预警:不可忽视的三只灰犀牛

印尼禁止铝土矿出口:若2025年政策落地,中国铝企需提前布局几内亚矿权。

欧洲碳关税:2026年起出口欧盟的铝制品需支付碳差价,绿电铝溢价或达300美元/吨。

地产竣工下滑:若2024年新开工面积同比再降10%,建筑型材需求将减少80万吨。

(图片来源网络,侵删)

评论列表