铜需求端:谁在悄悄改写全球铜消费版图?

### 新能源到底吃掉了多少铜? - **一辆纯电乘用车平均用铜83kg**,是传统燃油车的4倍; - **每GW光伏装机耗铜5500吨**,风电则高达8000吨; - 国际铜业协会测算:**2025年全球绿色能源用铜将突破600万吨**,占当年总需求的23%。 **结论:新能源不是“补充”,而是“再造”一个铜消费市场。** ### 传统基建还能托底吗? - 中国“十四五”电网投资2.4万亿元,**特高压、配电网升级带来250万吨新增铜需求**; - 美国《两党基础设施法案》计划升级电网,**2024-2027年每年释放15-20万吨铜需求**; - 印度、东盟国家城市化率仍低于50%,**建筑与电力用铜尚处加速期**。 **传统领域不会衰退,只是增速让位于新能源。** ---铜供给端:矿山与冶炼的“剪刀差”何时出现?

### 矿山端:为何新项目总是“雷声大雨点小”? - 全球铜矿品位过去十年从0.83%降至0.65%,**开采成本曲线陡峭化**; - 智利、秘鲁社区抗议频发,**2023年因罢工损失的铜矿产量达120万吨**; - 2024-2027年拟投产的大型绿地项目(如秘鲁Quellaveco、刚果Kamoa-Kakula三期)**累计新增产能仅220万吨**,远低于需求增量。 **瓶颈不在资源总量,而在资本开支周期与ESG约束。** ### 冶炼端:加工费为何持续走低? - 2023年长单TC/RC跌至88美元/8.8美分,创十年新低; - 中国新增粗炼产能超过300万吨,**矿端增速跟不上冶炼增速**,导致“抢矿”现象; - **副产品硫酸价格回落**,冶炼厂利润被进一步压缩,可能触发减产。 **冶炼产能“过剩”只是阶段性假象,本质是矿端话语权增强。** ---宏观变量:美元、库存与地缘博弈如何左右铜价?

### 美元指数见顶了吗? - 美联储2024年降息预期升温,**美元实际利率下行将削弱铜的持有成本**; - 历史数据显示,**美元每贬值1%,铜价平均上涨1.7%**(基于2000-2023年回归)。 **铜的金融属性在宽松周期中会被放大。** ### 全球显性库存为何屡创新低? - LME+SHFE+COMEX三地库存2023年末降至20万吨,**仅够全球消费5天**; - 保税区“融资铜”规模萎缩,**隐性库存透明化后,市场更易出现挤仓**。 **低库存不是结果,而是未来波动的导火索。** ---价格情景推演:三种路径下的铜价区间

| 情景 | 核心假设 | 2025年LME铜价区间(美元/吨) | |---|---|---| | 基准 | 新能源渗透率30%,矿山干扰率5% | 9500-11000 | | 乐观 | 美联储提前降息,智利干旱超预期 | 12000-13500 | | 悲观 | 全球经济衰退,中国地产投资下滑20% | 7500-8500 | **投资者需紧盯的先行指标**: - 中国电网招标量; - 美国IRA法案补贴落地速度; - 智利铜矿劳工谈判时间表。 ---产业链机会:除了买铜矿,还能赚哪段钱?

### 上游:资源为王,但别忽视“小而美” - **高品位、低成本的在产项目**(如刚果Kamoa、塞尔维亚Timok)估值溢价将持续; - 再生铜占比提升,**拥有稳定回收渠道的企业**将获得α收益。 ### 中游:冶炼厂如何突围? - **副产品硫酸+贵金属回收**对冲TC下滑; - 布局东南亚低能源成本地区,**转移过剩产能**。 ### 下游:铜箔、铜杆的“技术溢价” - **6μm以下锂电铜箔**供需缺口2024年或达5万吨; - 高压连接件用铜合金(CuCrZr)毛利率超30%,**新能源车渗透率每提升1%,需求增2000吨**。 ---风险清单:哪些“灰犀牛”可能逆转趋势?

- **技术替代**:铝代铜在高压线束中的渗透; - **政策冲击**:印尼禁止铜精矿出口或引发供应链重构; - **金融踩踏**:CTA策略集中平仓导致短期暴跌20%。 **对冲工具**:买入虚值看跌期权+卖出高执行价看涨期权的“零成本领口策略”。

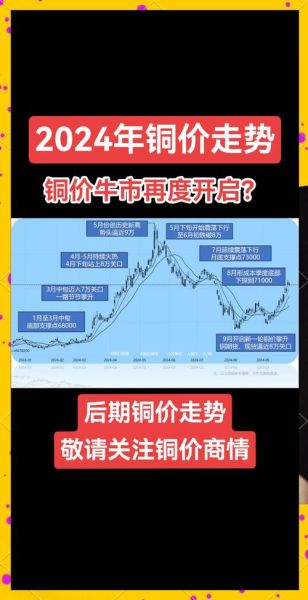

(图片来源网络,侵删)

评论列表