大理石市场现状:需求与供给的博弈

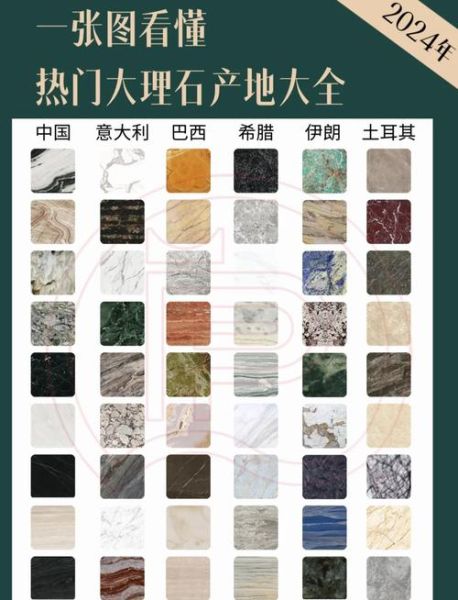

全球天然石材贸易量已连续五年保持正增长,其中大理石占比稳定在38%左右。中国、印度、意大利三国合计贡献了全球出口量的72%,但高端荒料仍集中在土耳其、希腊等少数矿区。国内方面,福建水头、广东云浮、山东莱州三大集散地年交易额突破1800亿元,**中高端品种价格近三年平均涨幅达12%**,而普通白色系价格却出现5%的下滑,分化明显。

大理石前景怎么样?核心驱动因素拆解

1. 基建与地产的“双轮”还能转多久?

疑问:地产下行周期是否会让大理石需求断崖式下跌?

**答:不会。**虽然住宅精装比例从2021年的37%降至2024年的29%,但市政工程(地铁、博物馆、酒店改造)的石材采购量却逆势增长22%。以杭州亚运会为例,仅奥体中心就消耗了11万㎡意大利鱼肚白,相当于一个中型矿口半年的产量。

2. 替代材料的冲击有多大?

岩板、瓷砖大板确实抢占了部分中低端市场,但在**3.2米以上通高墙面、弧形柱体、异型雕刻**三大场景,大理石的不可替代性反而在增强。2023年深圳湾某顶奢项目对比测试显示:岩板拼缝在半年后显缝率达1.8%,而通体大理石仅0.3%。

大理石未来趋势如何?四大确定性方向

方向一:绿色矿山认证成为出口硬门槛

- 欧盟2025年将实施**CBAM碳关税**,每吨石材需额外支付18-35欧元排放成本

- 土耳其已强制要求矿区安装水循环系统,否则吊销开采许可

- 国内福建率先试点“白名单”制度,**通过认证的矿山荒料溢价可达8-12%**

方向二:数字化加工重塑产业效率

意大利BM公司推出的五轴桥切机,将**弧形板加工误差从±2mm压缩到±0.3mm**,损耗率下降19%。国内头部企业如万里石已部署MES系统,实现从扫描原石到生成CNC路径的全流程自动化,订单交付周期缩短40%。

方向三:小众奢石的价格裂变

2024年春拍,一块5.8㎡的“亚马逊绿”以42万元成交,折合单价7.2万元/㎡,相当于北京三环房价的1.5倍。**稀缺性+设计师背书**正在创造新的价值逻辑:巴西的“潘多拉”、非洲的“蓝翡翠”等品种年涨幅超过30%,而传统爵士白、奥特曼已沦为走量产品。

方向四:二手石材市场悄然崛起

上海浦东某拆迁项目将使用15年的旧米黄大理石以280元/㎡回收,经抛光再加工后以680元/㎡流入二次装修市场。日本已有成熟商业模式,**翻新石材占公共建筑用量的27%**,中国预计2026年市场规模将突破50亿元。

投资者最关心的三个实操问题

Q1:现在入场开矿还有机会吗?

答:聚焦**高镁低铁**的新兴矿口。广西贺州新发现的“银河灰”经检测氧化镁含量达21%,抗风化性能是普通卡拉拉的2.3倍,目前探矿权溢价仅安徽同类矿权的60%。

Q2:加工厂如何抵抗价格战?

答:用**工艺溢价**替代材料溢价。例如将传统20mm板升级为12+12mm复合板,重量减轻30%,但抗弯强度提升45%,可切入电梯轿厢、游艇内装等溢价场景。

Q3:设计师渠道怎么打透?

答:建立**石材基因库**。把每块荒料的纹理、硬度、放射性数据转化为3D模型,嵌入BIM系统。深圳某供应链企业通过此方式,将设计师选材效率提升70%,返工率从12%降至3%。

数据背后的冷思考:警惕“高端陷阱”

意大利卡拉拉地区2023年有17个百年矿口宣布停产,主因是**开采深度超过450米后成本陡增**。这提醒我们:即便在高端市场,**资源枯竭速度可能快于需求增长**。未来十年,谁能掌握**替代矿源+低碳技术+设计话语权**的三重能力,谁才能真正吃下大理石产业升级的红利。

评论列表