私立医院未来十年会走向何方?现在把钱砸进去到底能不能回本?这两个问题,几乎天天在投资人、医生、甚至患者家属的微信群里刷屏。下面用一线调研数据、政策原文和真实案例,把答案拆开揉碎讲清楚。

政策风口:医保局文件到底说了什么?

国家医保局2024年3月发布的《关于进一步支持社会办医的若干措施》里,有三句话值得用荧光笔标出来:

- “DRG/DIP付费方式同步覆盖公立与私立医院”——意味着私立医院第一次被官方拉进“同一起跑线”。

- “互联网复诊处方可统筹报销”——线上流量变现不再是公立医院的独角戏。

- “允许私立医院自主定价项目扩大到3000项以上”——高端服务溢价空间直接翻倍。

看懂这三点,就能明白为什么2024年一季度,社会资本在医疗领域的投资额同比暴涨47%。

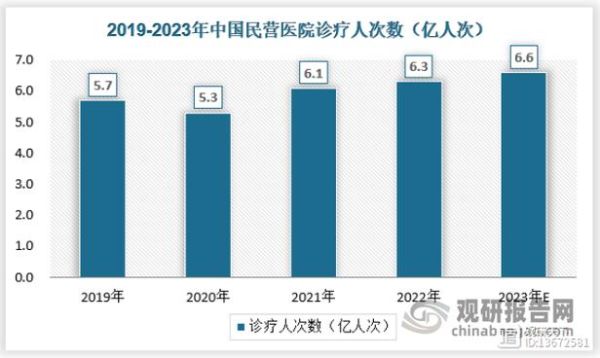

需求侧真相:谁在悄悄改去私立医院?

很多人以为只有富人才去私立,但调研公司Frost & Sullivan的抽样数据打了脸:

- 35-45岁中产家庭:孩子打疫苗、父母做胃肠镜,排队三天不如多花800块买个时间。

- 企业高管体检:上市公司CFO透露,他们集团2023年把员工体检预算从三甲公立医院整体迁移到某高端私立连锁,原因是“报告出具快,还能直接对接海外二诊”。

- 慢性病患者:糖尿病患者刘阿姨算过账:同样的胰岛素,社区医院断货,私立医院能走医保还能送药上门,一年下来反而比托人代购便宜。

这三类人群,撑起了2023年私立医院门诊量19.6%的增速,而同期公立医院只有4.1%。

盈利模型:不靠卖药,靠什么赚钱?

过去私立医院被诟病“靠药品加成割韭菜”,如今游戏规则变了。以某港股上市的妇儿医院集团为例,拆解其2023年报:

| 收入板块 | 占比 | 毛利率 |

|---|---|---|

| 日间手术套餐 | 38% | 52% |

| 产后康复 | 24% | 68% |

| 会员年费 | 15% | 73% |

| 检验外包 | 12% | 45% |

| 药品 | 11% | 21% |

结论很简单:高毛利项目从“卖药”转向“卖服务”与“卖时间”。只要能把一台宫腹腔镜手术压缩到48小时内完成入院-手术-出院全流程,患者愿意为此支付1.8万套餐价,而成本不到9000元。

风险暗礁:最容易踩坑的三件事

1. 牌照卡壳:某省会城市2023年放出26张三级专科医院牌照,结果报名企业超200家,最终通过率不到13%。秘诀是提前半年锁定“退休返聘”的主任医师团队,否则专家评审直接打回。

2. 医保回款周期:DRG后,医保结算从“按项目”变“按病种”,私立医院第一次尝到“先垫钱后回款”的滋味。北京某康复医院因为现金流断裂,被上市公司低价收购。

3. 医生稳定性:挖一个三甲主任年薪开到200万,结果公立医院反手一个“科研编制+人才房”,三个月后人跑了。现在流行的做法是“合伙人制”:给医生10%技术入股,绑定五年。

未来五年:三条赛道谁跑得最快?

1. 康复医疗:老龄化刚需

中国60岁以上人口2023年突破2.8亿,术后康复、卒中康复、骨科康复的床位缺口超过50万张。上海某外资康复医院,单床年收入能做到120万,而投资回收期仅3.2年。

2. 精神心理:年轻人买单

2023年,中国焦虑障碍患者就诊率首次突破15%。私立心理诊所客单价从800元/小时涨到1500元,仍一号难求。关键在“线上测评+线下干预”的闭环,复购率能做到60%以上。

3. 辅助生殖:政策松绑红利

2024年5月,国家卫健委允许私立医院申请第三代试管婴儿(PGT)牌照。成都某生殖中心拿到牌照后,单月周期数从200例冲到800例,单周期收费8万元,净利润率超过45%。

投资人自测:四个问题决定你能不能进场

问题一:当地医保结余资金是否连续两年正增长?

答:如果答案是“否”,DRG点数会被公立医院挤占,私立医院可能收不到钱。

问题二:核心商圈半径十公里内,三甲医院床位使用率是否超过90%?

答:如果答案是“是”,说明溢出需求真实存在,私立医院才有生存空间。

问题三:能否组建一个至少包含两名正高、四名副高的全职医生团队?

答:如果答案是“否”,医保评审、商业保险直付都会卡壳。

问题四:启动资金里,是否预留了18个月的运营现金流?

答:如果答案是“否”,遇到医保回款延迟或疫情停诊,资金链会直接断裂。

把以上问题打印出来,逐项打钩,如果四个钩都是绿色,恭喜你,私立医院的牌桌可以坐下;只要有一个红色,建议再观望一年。毕竟,医疗投资的残酷在于:赢的人通吃,输的人连骨头都不剩。

评论列表