中国钢铁需求真的见顶了吗?

过去二十年,中国粗钢产量从不足两亿吨飙升至十亿吨级,很多人据此判断需求已触顶。然而,**“见顶”不等于“停滞”**。在人均存量钢、单位GDP用钢强度与发达国家仍有差距的背景下,中国钢铁需求正从“规模扩张”转向“结构升级”。

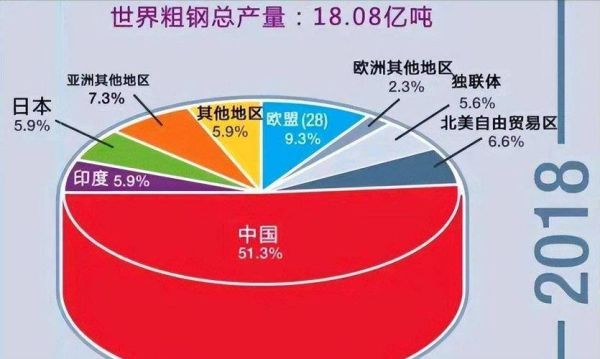

(图片来源网络,侵删)

- 建筑用钢占比将由55%逐步回落至45%,**高强度钢筋、耐候钢**成为新增长点;

- 制造业用钢占比升至35%,**新能源汽车板、电工钢、超高强钢**需求年增速保持在8%以上;

- 出口结构优化,**高附加值板材**取代低端长材,东南亚、中东成为增量市场。

产能过剩为何反复出现?

“去产能”已持续八年,但每逢利润回暖,闲置产能便快速复产。核心症结在于:

- **地方财政与就业依赖**:钢铁产业贡献部分省份20%以上税收,关停阻力大;

- **产能置换“数字游戏”**:部分企业通过“拆小建大”变相扩产;

- **环保限产弹性执行**:重污染天气预警级别下调,限产力度减弱。

破解之道在于**把“去产能”升级为“去产量”**,通过**碳排放配额交易**、**差别化电价**等市场化手段,让低效产能无利可图。

碳中和目标如何重塑行业格局?

2024年起,钢铁行业纳入全国碳市场,**吨钢碳排放基准值**将分阶段收紧。企业面临三条路径:

- **短流程电炉钢**:以废钢为原料,碳排放仅为长流程的三分之一,2030年占比有望从10%提升至30%;

- **氢冶金示范**:宝武、河钢等龙头已启动百万吨级氢还原项目,**绿氢成本低于2元/Nm³**时具备经济性;

- **极致能效改造**:推广高炉—转炉工艺优化、低温余热发电,**吨钢能耗再降50千克标准煤**。

中小钢厂若无法承担高昂技改投入,**被并购或退出**将成为常态。

原材料安全怎样保障?

中国对进口铁矿石依存度长期高于80%,价格波动剧烈。破解“卡脖子”需多管齐下:

(图片来源网络,侵删)

- **海外权益矿**:中铝、宝武联合开发几内亚西芒杜铁矿,**新增年产能1.2亿吨**;

- **国内铁矿增产**:辽宁、河北等地推进**“深部开采”**,2025年国产矿产量或回升至3亿吨;

- **废钢循环利用**:完善回收体系,**2030年废钢资源量达4亿吨**,替代60%铁矿石需求。

区域布局将如何演变?

环保约束与物流成本正推动钢铁产能向沿海、沿铁转移:

- **沿海集群**:湛江、防城港、日照等基地依托深水港,**降低铁矿石到厂成本80元/吨**;

- **城市钢厂搬迁**:南京梅钢、石家庄钢铁退城入园,**释放土地价值超千亿元**;

- **西部承接转移**:四川、云南利用水电优势发展**绿色短流程钢厂**,辐射东南亚市场。

投资机遇藏在哪些细分赛道?

行业分化加剧,**“剩者为王”**逻辑下,三类标的值得关注:

- **全产业链龙头**:具备自有矿山、港口、焦化的一体化企业,**吨钢盈利稳定性高**;

- **高端特钢隐形冠军**:高温合金、轴承钢等**进口替代空间超200万吨**;

- **氢冶金技术服务商**:提供氢还原炉、耐氢耐火材料的**设备商订单爆发**。

未来五年关键时间节点

2025年:电炉钢占比突破20%,**京津冀及周边钢铁产能较2020年再降10%**;

2027年:氢冶金吨钢成本接近传统高炉,**首批商业化项目投产**;

2030年:行业碳排放达峰,**吨钢碳强度较2020年下降15%**。

(图片来源网络,侵删)

评论列表