全球供需格局:谁在扩张,谁在收缩?

- **中国**:产能天花板4500万吨已触及,云南、内蒙古新项目以“绿电铝”置换煤电铝,净增量有限。 - **海外**:中东、印尼依托低成本天然气与港口优势,新增产能约300万吨,但投产节奏慢于预期。 - **欧美**:高电价迫使冶炼厂减产,挪威Hydro、美铝部分产线永久关停,供应缺口扩大。 **结论**:全球产能东移、西退,中国话语权不降反升,但出口关税与碳边境调节机制(CBAM)将重塑贸易流。 ---需求端三大引擎:新能源、基建、轻量化

1. **光伏边框+汽车板**:每GW光伏耗铝0.6万吨,每辆新能源车耗铝增加50-80kg,2025年前复合增速超20%。 2. **电网改造**:特高压导线、铝包钢绞线升级,国网年招标量稳定在150万吨以上。 3. **包装箔**:外卖与预制菜爆发,食品级铝箔需求年增15%,但0.006mm超薄箔技术门槛高。 **自问自答**: Q:房地产下滑会拖累铝消费吗? A:建筑型材占比已从40%降至28%,新能源增量对冲后,总需求仍保持2-3%年增速。 ---成本曲线重构:电价与碳价谁更致命?

- **电价**:国内自备电厂比例降至35%,云南丰水期电价0.25元/度 vs 河南煤电0.55元/度,吨铝成本差4000元。 - **碳价**:欧盟ETS碳价突破90欧元/吨,按吨铝排放16吨CO₂计,出口成本增加1440欧元,倒逼绿电铝溢价。 - **阳极**:石油焦价格受炼厂开工率影响,预焙阳极单耗已降至0.4吨/吨铝,但硫分控制仍是痛点。 **企业应对**:魏桥、信发布局光伏直供电,中铝投资再生铝闭环,2025年绿电铝占比或达30%。 ---技术迭代:从500kA到惰性阳极的竞赛

- **大容量电解槽**:魏桥600kA槽型电流效率93%,电耗降至12500kWh/t,但投资强度比普通槽高30%。 - **惰性阳极**:美铝与力拓联合试验的Cu-Ni-Fe合金阳极,理论上可减排85%,目前寿命仅200天,商业化需5-8年。 - **再生铝保级利用**:废罐保级再生技术突破后,再生铝能耗仅为原铝5%,但杂质控制决定其只能用于压铸合金。 ---政策博弈:产能置换与碳关税的拉锯

- **产能置换**:2024年起,新建项目必须按1.5:1置换,且需配套清洁能源指标,违规产能面临强制关停。 - **碳关税**:CBAM过渡期2023-2025年,2026年正式征税,中国出口欧盟铝材成本增加6-8%,加工材比原铝受影响更大。 - **再生铝政策**:工信部拟将再生铝不计入产能总量,云南、广西等地已规划百万吨级再生铝园区。 ---投资地图:三条赛道与两个雷区

**赛道一:绿电铝一体化** - 标的:云南宏泰(水电+光伏)、四川启明星(风电直供) - 逻辑:锁定0.3元/度以下电价,享受国内绿电铝溢价300-500元/吨。 **赛道二:高端加工材** - 标的:南山铝业(汽车板认证进度领先)、明泰铝业(电池箔市占率40%) - 逻辑:加工费从3000元/吨跃升至15000元/吨,毛利率提升20个百分点。 **赛道三:再生铝技术龙头** - 标的:顺博合金(保级利用专利)、怡球资源(海外废料渠道) - 逻辑:政策豁免+原料折扣,吨净利可达800元,高于原铝冶炼。 **雷区**: - **高成本煤电铝**:山东、河南自备电厂脱硫成本增加200元/吨,现金流已逼近盈亏平衡。 - **低端建筑型材**:地产新开工面积连续两年下滑,中小型材厂订单萎缩50%以上。

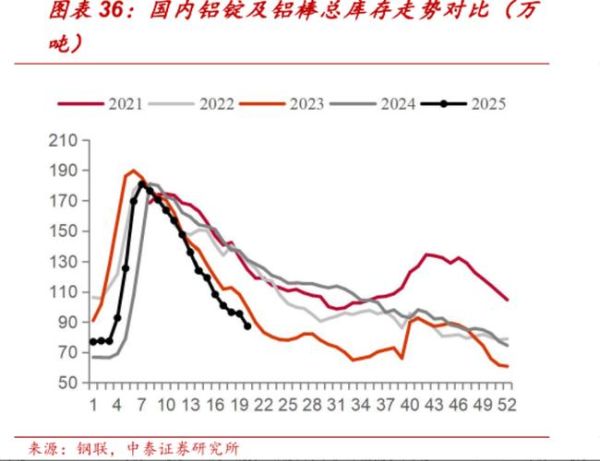

(图片来源网络,侵删)

评论列表