新能源汽车未来五年到底会怎样?

五年时间,说长不长,说短也不短。放在汽车产业里,足够让技术路线发生一次大拐弯。我的判断是:2028年前后,中国市场新能源汽车渗透率将突破60%,全球渗透率接近45%。这一数字背后,是电池成本、补能网络、政策风向、用户心智四条主线同时加速。

燃油车会被淘汰吗?

不会“一刀切”,但会“温水煮青蛙”。淘汰顺序:一二线限行城市→三四线城市→县域及农村。具体节奏取决于地方补贴退坡速度、二手车残值崩塌幅度、加油站转型意愿。可以记住一个临界点:当同级别新能源车的五年总拥有成本(TCO)低于燃油车时,燃油车销量将不可逆地下滑。

---技术路线之争:纯电、插混、增程谁更稳?

纯电:成本曲线最陡峭

- 电池价格:磷酸铁锂pack价已跌破0.5元/Wh,三元高镍下探至0.65元/Wh,2026年有望再降15%。

- 续航焦虑:800V高压平台+4C以上快充普及后,10分钟补能400公里成为主流。

- 供应链风险:锂、镍、钴资源集中度仍高,但钠离子、磷酸锰铁锂、固态电池梯队已就位。

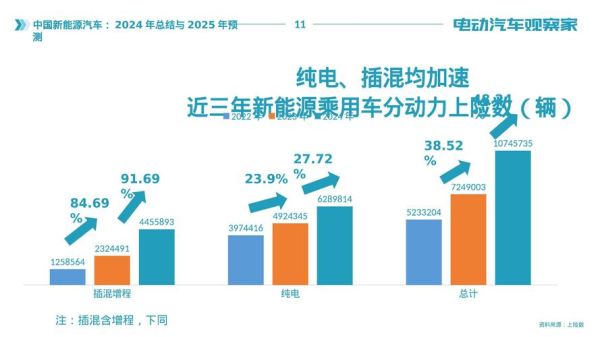

插混:过渡期的“现金奶牛”

比亚迪DM-i、吉利雷神、长城Hi4技术迭代到第三代,馈电油耗普遍低于4L/100km。2024—2026年插混销量年复合增速仍可达35%,主要吃掉的是传统A级燃油轿车市场。

增程:争议最大却增长最快

理想、问界、深蓝把增程做出“大电池+小油箱”体验,纯电续航200km+,综合续航1000km+。增程的护城河是用户场景洞察,不是技术先进性。

---补能网络:决定胜负的“最后一公里”

充电桩数量≠体验

截至2023年底,全国公共充电桩超220万台,但单桩日均利用率不足10%。核心矛盾是:油车站是“人找桩”,充电站必须“桩等人”。

超充站将成车企标配

特斯拉、蔚来、小鹏、极氪已把超充站当作品牌服务延伸。2025年前,主流车企将完成“3公里超充圈”布局,功率从480kW向600kW升级。

换电模式能否跑通?

蔚来、奥动、宁德时代EVOGO三足鼎立。换电的胜负手在于标准化:电池包尺寸、接口、BMS协议统一后,成本可下降30%。

---政策风向:补贴退坡后靠什么?

双积分:从“胡萝卜”变“大棒”

2024年起新能源积分比例要求32%,2025年38%。积分价格若低于1000元/分,传统车企将被迫加速电动化。

碳交易:隐藏的超级变量

欧盟CBAM(碳边境调节机制)2026年试运行,出口欧洲的燃油车将额外增加每辆200—400欧元碳成本。中国碳市场纳入汽车制造业只是时间问题。

---用户心智:最后一道护城河

“油电同价”之后买什么?

当10万元级纯电轿车落地价与燃油车持平,消费者决策权重将转向:智能化体验>品牌认知>补能便利性>保值率。

二手车残值何时止跌?

2023年纯电二手车三年保值率仅55%,低于燃油车的65%。拐点出现在电池健康度评估标准统一+官方回购政策落地,预计2025年纯电保值率可回升至60%以上。

产业链机会:谁在闷声发财?

上游:锂矿暴利时代结束

碳酸锂价格从60万元/吨跌至10万元/吨,2024年具备自有矿+盐湖提锂一体化能力的企业才能存活。

中游:电池厂进入“技术+规模”双杀阶段

宁德时代、比亚迪、中创新航、蜂巢能源四强市占率已超80%。下一轮竞争是磷酸锰铁锂、46系大圆柱、固态电池量产速度。

下游:经销商转型“用户运营商”

直营模式让传统4S店失去定价权,2025年前将有30%经销商转型为交付中心+售后综合体,靠订阅服务、二手车、电池回收赚钱。

---燃油车企业如何自救?

丰田:押注氢燃料+固态电池

2026年推出固态电池车型,续航1200km,充电10分钟。但氢燃料乘用车商业化仍卡在70MPa储氢瓶成本。

大众:用插混续命

第五代EA888发动机+P2插混系统,纯电续航150km,主打欧洲市场。大众电动化转型最大阻力是软件,CARIAD裁员后能否翻身仍是问号。

吉利:多路线并行

SEA纯电、雷神插混、甲醇燃料、换电全覆盖。吉利2025年新能源销量目标100万辆,其中换电车型占30%。

---写在最后

汽车产业的剧本已经改写:上半场是电动化,下半场是智能化。未来五年,没有一家车企能靠单一技术路线“躺赢”,真正的赢家属于那些能把电池、芯片、软件、补能、用户运营全部打通的“六边形战士”。对于消费者而言,2025—2027年将是换车黄金窗口:技术成熟、价格触底、政策红利仍在。

评论列表