一、为什么油价总像“过山车”?

**需求侧**:全球GDP每增长1%,石油需求增加约0.8%。 **供给侧**:OPEC+闲置产能不足200万桶/日,一旦突发断供,缺口放大。 **金融侧**:对冲基金净多头持仓与WTI价格相关系数高达0.7,投机放大波动。 ---1. 需求见顶了吗?

• 航空煤油:国际航协预测2025年客运量才回到2019年水平,**复苏滞后带来额外400万桶/日需求**。 • 石化原料:塑料禁令≠用量下降,**全球乙烯产能2026年前新增1.2亿吨**,拉动石脑油需求。 • 电动车:IEA估算2030年电动车替代约350万桶/日,**仅占当前需求的3.5%**,边际冲击有限。 ---2. 供给端还有多少“余粮”?

• 美国页岩:DUC井(已钻未完井)库存从2020年的8,000口降至2023年的4,200口,**快速增产时代结束**。 • 中东主权油田:自然递减率2%–5%/年,**需持续投资才能维持产量**。 • 新发现储量:2022年全球常规油发现量仅50亿桶,**创75年新低**,远期接替资源不足。二、未来五年三大情景模拟

| 情景 | 油价中枢 | 触发条件 | 概率 | |---|---|---|---| | **基准** | 85–95美元/桶 | 全球温和衰退、OPEC+纪律维持 | 55% | | **看涨** | 110–130美元/桶 | 地缘冲突升级、页岩资本开支不足 | 25% | | **看跌** | 60–70美元/桶 | 深度衰退+伊朗核协议达成 | 20% |情景差异的核心变量

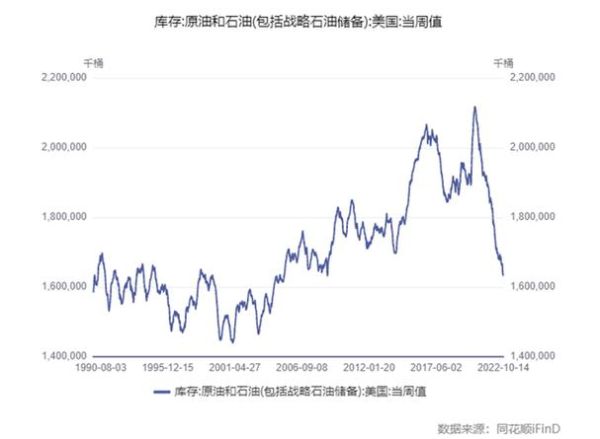

1. **中国需求**:2024年炼油产能或突破10亿吨,**每增减1%加工量影响全球平衡30万桶/日**。 2. **SPR释放**:美国战略储备已降至3.5亿桶,**可动用“子弹”越来越少**。 3. **碳关税**:欧盟CBAM 2026年全面实施,**高碳原油折价可能达5–8美元/桶**。三、投资石油的正确姿势

上游:盯紧“短周期项目”

• 优选**海上深水巴西、圭亚那**,盈亏平衡低于40美元/桶。 • 避开**加拿大油砂**,碳排放强度是中东原油的3倍,未来折价风险大。 ---中游:炼化产能东移

• 2025年前**中国、印度、中东将新增500万桶/日炼能**,成品油出口竞争白热化。 • **美国墨西哥湾炼厂**受益于页岩油轻质化,复杂系数高的装置毛利更稳。 ---下游:化工新材料溢价

• EV增长带动**电池级芳烃**需求,PX-石脑油价差有望长期维持200美元/吨以上。 • **可持续航空燃料(SAF)** 2030年市场规模或达300亿美元,提前布局加氢裂化改造。四、普通人如何对冲油价风险?

• **买入能源股ETF**:XLE与油价贝塔值0.78,**比直接买期货省心**。 • **关注高股息标的**:埃克森美孚、雪佛龙近五年股息率均值5.5%,**抗通胀属性强**。 • **警惕绿色债券挤出效应**:2023年全球能源债发行占比降至8%,**中小油企融资成本抬升**。五、能源转型会“杀死”石油吗?

自问:如果2050年全球碳中和,石油需求会归零吗? 自答:不会,**航空、航运、化工三大领域仍将消耗约3,000万桶/日**,相当于2000年全球水平。 • **碳捕集与封存(CCS)**:目前成本50–100美元/吨,**到2030年需降至30美元以下**才能大规模商业化。 • **塑料循环**:机械回收率仅9%,**化学回收投资门槛高**,短期无法替代原生料。六、地缘溢价的新剧本

• **俄乌冲突长期化**:乌拉尔原油对布伦特折价已从2022年的30美元缩至10美元,**制裁边际效应递减**。 • **霍尔木兹海峡**:全球20%海运油需经此处,**若封锁将瞬时推升油价20–30美元**。 • **北极航道**:冰层融化使俄罗斯北极原油运输时间缩短20天,**但保险费用飙升抵消部分优势**。七、写在最后的冷思考

**油价不是简单的供需曲线,而是“政治+金融+技术”的三体问题**。 • 当市场过度押注需求见顶时,**供给端的“黑天鹅”往往更致命**。 • 当资本开支连续五年低于折旧,**下一次超级周期正在酝酿**。 • 当所有人都在谈“弃油向电”,**别忘了化工原料仍离不开碳氢链**。

(图片来源网络,侵删)

评论列表