一、全球咖啡消费到底在涨还是跌?

国际咖啡组织最新报告显示,2023年全球咖啡消费量突破1.78亿袋,同比增幅3.2%,**连续第四年刷新纪录**。其中亚太地区增速最快,达到5.7%,中国以18%的复合增长率领跑。这一数据直接回答了“咖啡市场未来五年趋势”——**需求曲线仍在陡峭上升**。

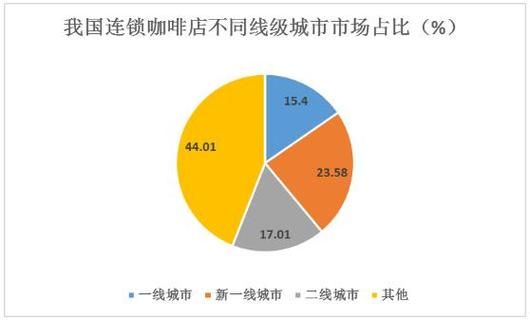

二、为什么中国被称为“最后一块增量蛋糕”?

1. 人均杯量对比

- 美国:380杯/年

- 日本:280杯/年

- **中国:12杯/年**(含速溶)

巨大的落差意味着**每提升1杯/年,就能释放1400亿市场增量**。

2. 下沉市场的觉醒

蜜雪冰城旗下“幸运咖”用5元美式在县城月销破万杯,证明**价格敏感型用户并非不需要咖啡,而是需要匹配的价格带**。

三、咖啡行业值得投资吗?关键看这三个指标

指标一:供应链成本是否可控?

**云南精品豆收购价已从每公斤28元涨至45元**,但瑞幸通过期货锁价+产地直采,将生豆成本压缩了19%。这说明**掌握上游才能抵御价格波动**。

指标二:单店模型能否跑通?

| 模式 | 日均杯量 | 毛利率 | 回本周期 |

|---|---|---|---|

| 星巴克臻选 | 450杯 | 68% | 18个月 |

| 瑞幸快取店 | 350杯 | 62% | 12个月 |

| Manner小店 | 250杯 | 58% | 8个月 |

**小店+快取模式正在颠覆传统大店逻辑**。

指标三:技术能否重构人效?

库迪咖啡的AI选址系统将选址耗时从7天缩短至30分钟,**人力成本降低72%**。当数字化渗透到排班、订货、营销全环节,**单店人效突破3万元/月成为可能**。

四、未来五年三大确定性机会

机会1:功能化咖啡

日本市场已有添加玻尿酸的“美容咖啡”、含BCAA的“健身咖啡”,**溢价能力达普通拿铁的2.3倍**。国内Seesaw推出的“益生菌冷萃”上市首周售罄,验证了这一需求。

机会2:咖啡+场景融合

邮局咖啡把门店开进3000家中国邮政网点,**租金成本仅为商业街的1/5**;脑白金试水“咖啡+养生”模式,用褪黑素拿铁打开银发市场。

机会3:咖啡液供应链

永璞、隅田川等品牌的冷萃液年增速超200%,**B端采购占比已达35%**。当便利店、烘焙店都在卖咖啡饮品时,**上游供应商反而比终端品牌更赚钱**。

五、潜在风险:谁会被淘汰?

2023年咖啡赛道关闭门店数达4820家,其中**70%死于“伪第三空间”**。那些用重装修、大店面、高溢价对抗瑞幸9.9元的品牌,**单杯成本结构天然失效**。下一轮洗牌将集中在:

- 没有数字化能力的传统连锁

- 过度依赖商场流量的高端店

- 缺乏爆品研发的区域小品牌

六、普通人如何参与这场红利?

如果资金有限,**成为咖啡液供应链的社区分销团长**是低门槛切入口:以云南小粒咖啡液为例,进货价12元/盒,社区团购价29.9元,**每单毛利达60%且无需门店**。已有宝妈通过200人微信群实现月入8000元。

对于创业者,**“咖啡+刚需场景”仍有空白**:比如医院陪护场景的24小时无人咖啡站,用医保结算系统支付,单台设备日销可达120杯。

评论列表