植物提取物行业前景如何?一句话概括:全球市场规模已突破300亿美元,未来五年复合增长率预计保持在10%以上,功能性食品、医药、化妆品三大赛道将轮番爆发。

一、为什么植物提取物突然“翻红”?

过去十年,植物提取物的关键词是“替代”——替代化学防腐剂、替代人工色素、替代合成药物。如今,关键词升级为“升级”——升级免疫力、升级肠道微生态、升级情绪管理。驱动因素有三点:

- 消费者认知迭代:Z世代对“天然”二字的付费意愿比80后高47%,小红书“植物提取”相关笔记两年增长8倍。

- 政策红利释放:欧盟Farm to Fork战略、中国“十四五”生物经济发展规划均将植物基列入重点。

- 技术突破:超临界CO₂萃取、酶定向转化、膜分离纯化三大工艺成本下降30%以上,推动商业化落地。

二、未来五年最被看好的三大应用场景

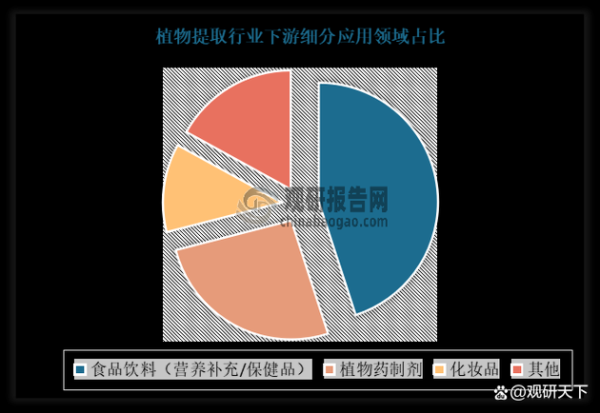

1. 功能性食品:从“添加”到“刚需”

问题:植物提取物在食品里到底能做什么?

答:它正在把普通零食变成“带功能的快乐”。

案例:2023年日本格力高推出含桑叶提取物的饼干,主打“餐后血糖不飙升”,上市三个月销售额破10亿日元。国内三只松鼠、良品铺子紧随其后,2024年Q1植物提取零食SKU同比增长220%。

2. 医药中间体:从“配角”到“主角”

问题:中药提取物能否替代化学原料药?

答:在抗病毒、抗肿瘤细分领域,已经实现。

数据:青蒿素衍生物全球市场规模超15亿美元;紫杉醇半合成工艺中,植物提取前体占比已达80%。CDE 2023年受理的IND申请里,植物来源创新药占比首次突破12%。

3. 化妆品活性物:从“概念”到“功效”

问题:消费者真的为植物提取成分买单吗?

答:看复购率就知道。

对比:含积雪草提取物的修护精华复购率42%,高于同价位烟酰胺精华的28%。欧莱雅集团2023年报显示,其活性物采购额中植物提取占比从2019年的35%提升至52%。

三、产业链机会图谱:谁在闷声发财?

| 环节 | 代表企业 | 盈利模式 | 护城河 |

|---|---|---|---|

| 原料种植 | 晨光生物(辣椒提取物)、莱茵生物(甜叶菊) | “公司+农户”订单农业,锁定低价原料 | 气候壁垒+种源专利 |

| 提取代工 | 陕西嘉禾、湖南绿蔓 | 按公斤收费,毛利率25%-35% | 工艺know-how+产能规模 |

| 品牌应用 | 华熙生物(口服玻尿酸+桑叶提取物)、溪木源(山茶花提取) | 高溢价配方,毛利率60%+ | 临床数据+品牌心智 |

四、投资人最关心的风险点

1. 标准缺失:同一成分不同批次含量差异可达30%,美国USP正在推动《植物提取物标准图谱》全球互认。

2. 专利陷阱:姜黄素C3复合物专利2025年到期,印度已有三家工厂准备“专利悬崖”降价抢市。

3. 气候黑天鹅:2023年甘肃黄芩因干旱减产40%,期货价格暴涨3倍,头部企业开始布局东南亚种植基地。

五、中小企业如何切入?

路径一:单成分爆款——聚焦一个高潜力成分做深,如“水飞蓟宾护肝片”年销2亿片的小鹿蓝蓝。

路径二:场景解决方案——把提取物做成即饮包,如“熬夜人参饮”切入夜经济。

路径三:技术卡位——专攻酶解工艺,把银杏叶提取物EGb761的萜内酯含量从6%提升到12%,溢价翻倍。

六、2024-2029年关键时间节点

- 2024Q4:欧盟将发布植物提取物在婴幼儿食品中的使用清单,空出20亿欧元市场。

- 2026:中国医保目录动态调整,预计新增10个植物来源创新药。

- 2028:合成生物学规模化量产迷迭香酸,成本或低于传统提取50%,行业大洗牌。

植物提取物的黄金时代才刚刚开始。当技术、政策、消费三股浪潮交汇,留给从业者的窗口期其实只有五年——要么现在上车,要么永远错过。

评论列表