钼价为何屡创新高?

2023年四季度以来,国际氧化钼价格从每磅12美元一路飙升至28美元,**刷新十五年高点**。背后推手并非单一因素,而是“**需求扩张+供给收缩+地缘溢价**”三重共振。

(图片来源网络,侵删)

- 需求端:全球风电装机年增30%,单台风机需钼合金钢约1.2吨;

- 供给端:智利铜钼伴生矿品位下滑,南美主产区减产8%;

- 地缘端:俄乌冲突导致欧洲冶炼厂原料采购半径被迫拉长。

钼行业前景如何?

钼行业前景整体呈“**长坡厚雪**”态势,未来五年复合增速有望保持在**6%—8%**区间。

1. 新能源需求爆发

风电、光伏、氢能三大赛道对钼的拉动作用被严重低估。

- 风电:海上风机单机容量向15MW+升级,**齿轮箱与塔筒钼含量提升40%**;

- 光伏:多晶硅还原炉电极采用钼镧合金,**每GW装机消耗钼材约18吨**;

- 氢能:质子交换膜电解槽双极板涂层需高纯钼粉,2030年需求或达**3000吨/年**。

2. 军工与航天打开第二成长曲线

高超音速飞行器、火箭喷嘴、核反应堆包壳等尖端场景对钼的耐高温、抗蠕变性能提出更高要求。

- 美国NASA Artemis计划单枚火箭钼合金用量**超过5吨**;

- 中国“十四五”军工材料目录将钼铼合金列为**关键战略材料**。

3. 资源壁垒抬高行业门槛

全球可经济开采的钼储量仅1100万吨,且**集中在中国、美国、智利三国**,CR3高达62%。

- 中国:实行开采总量控制,**2024年指标同比零增长**;

- 美国:Climax等老牌矿山品位跌破0.08%,**开采成本抬升至12美元/磅**;

- 智利:水资源法案限制铜钼伴生矿扩产,**新项目环评周期延长至7年**。

投资钼产业链,该选哪一环?

上游矿山:现金奶牛但弹性有限

拥有自有矿山的龙头企业**吨钼完全成本低于8万元**,按当前钼精矿价格测算,毛利率可达**65%**。不过需警惕**资源税从价计征改革**带来的利润挤压。

中游冶炼:技术溢价决定超额收益

高纯三氧化钼(MoO₃≥99.95%)加工费已从2020年的1.2万元/吨涨至**2.8万元/吨**,掌握**氨浸-离子交换-氢还原**一体化工艺的企业议价能力最强。

下游深加工:小而美的隐形冠军

钼丝、钼坩埚、钼靶材等高端制品单价可达**200万—500万元/吨**,但技术认证壁垒极高。日本Plansee、中国金堆城钼业已通过AS9100D航空体系认证,**订单排产至2026年**。

潜在风险点:需求不及预期?

市场担忧风电抢装退坡导致钼需求断崖,实则**全球风电装机基数已抬升至年增150GW**,即使增速放缓,绝对增量仍可观。更需关注**不锈钢领域替代风险**:

(图片来源网络,侵删)

- 经济型双相钢(2101、2304)钼含量低于0.3%,**对316L形成替代**;

- 但超级奥氏体钢(904L、254SMO)钼含量升至6%,**抵消低端替代量**。

未来五年钼价中枢在哪里?

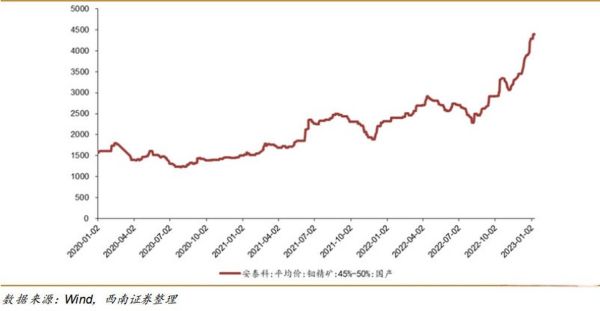

综合供需平衡表测算,2025年全球钼缺口或扩大至**3.2万吨**,对应钼精矿价格中枢**4000元/吨度**(折合钼铁28万元/基吨)。若智利干旱加剧或中国环保督查趋严,**不排除突破5000元/吨度**的可能性。

评论列表