一、为什么农业保险突然成了“香饽饽”?

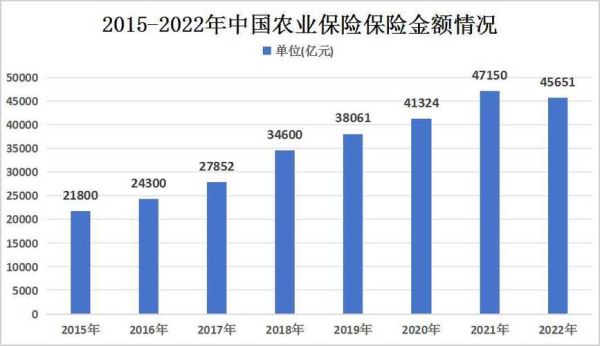

过去十年,国内农业保险保费年均增速超过20%,2023年突破1300亿元。背后推手有三:

极端天气频发——2022年南方高温干旱直接推高赔付率至78%;

规模化种植加速——家庭农场平均经营面积从2013年的200亩提升到2023年的680亩,风险敞口几何级放大;

财政杠杆撬动——中央财政补贴比例稳定在35%-50%,地方政府叠加10%-25%,农户自缴最低可至15%。

二、农业保险未来五年会怎么变?

1. 从“保成本”到“保收入”的跃迁

传统物化成本保险只覆盖种子化肥,一亩地赔付上限800元;而完全成本保险将人工、土地租金纳入,赔付可达1200元;更激进的收入保险直接对标玉米期货价格,2024年黑龙江试点地块每亩最高赔付已突破2000元。

2. 卫星遥感+无人机定损成为标配

安徽阜阳2023年小麦倒伏案件中,保险公司用Sentinel-2卫星影像在48小时内完成万亩级查勘,误差率低于5%。

技术路径:多光谱成像→NDVI指数分析→AI识别受灾边界→自动生成赔付清单。

3. “保险+期货”模式下沉县域

2024年中央一号文件首次提出“扩大大豆收入保险+期货试点”。具体操作中:

- 保险公司承保价格下跌风险

- 期货公司对冲头寸

- 财政对保费补贴60%

典型案例:吉林梨树县玉米试点项目,农户自缴保费每亩仅12元,最终获得赔付每亩89元。

三、政策工具箱里还有哪些“大杀器”?

1. 三大主粮完全成本保险全国覆盖时间表

2024年:13个粮食主产省

2025年:新增内蒙古、辽宁

2026年:实现13个主产区+11个产销平衡区全覆盖

2. 省级财政奖补竞赛

广东2023年首创“省级特色险奖补”:对荔枝、龙眼等地方特色农产品,按保费的30%追加补贴,带动地方险保费增长210%。

3. 再保险体系升级

中国农再保险公司2023年承接行业20%风险,通过发行巨灾债券将台风风险分散到国际资本市场,单笔募集规模达5亿美元。

四、农户最担心的三个问题,有解了吗?

Q1:定损会不会被“动手脚”?

2024年起,全国推广区块链理赔公示系统。山东寿光试点显示:查勘照片、气象数据、村委会签字全部上链,篡改成本超过50万元,投诉量下降73%。

Q2:小散户能不能买收入保险?

答案是可以。江苏南通采用村集体统保+分户凭证模式,3亩以下散户通过村委会集体投保,仍能享受同样期货对冲收益,2023年已有1.2万小农户参与。

Q3:保费会不会越来越贵?

财政部明确:三大主粮完全成本保险保费综合负担率(农户自缴+各级财政补贴)不超过90元/亩,且补贴比例只增不减。黑龙江2024年新增玉米收入保险试点,农户自缴部分反而比2023年下降8%。

五、保险公司如何抓住这波红利?

1. 提前布局特色农产品

云南咖啡、宁夏枸杞、湖北小龙虾等品类目前承保覆盖率不足15%,但亩均保费可达粮食作物的3-5倍。

操作要点:联合省级农科院建立灾害模型,开发气象指数保险(如连续降雨超过X毫米即触发赔付)。

2. 打造“保险+信贷”闭环

浙江安吉白茶项目中,保险公司用保单作为质押物,帮茶农获得低息贷款(利率3.2%比基准低40%),贷款违约率仅0.7%。

3. 抢占县域服务网络

2023年县域农险服务网点密度:人保财险每县平均5.2个,平安产险仅1.8个。

突围策略:与邮政、供销社系统合作,利用其现有村级站点,单点建设成本可从30万降至8万元。

六、国际经验能抄哪些作业?

美国RMA(风险管理局)的区域收益保护保险(ARP)值得借鉴:以县域为单位计算平均产量,避免逐户查勘。2023年该险种覆盖美国45%玉米面积,管理成本仅为传统险种的1/3。

日本则通过共济制度强制要求农协成员投保,利用群体议价能力将水稻险保费压至每亩人民币45元,赔付标准却高达每亩1200元。

七、2024-2026关键时间节点

- 2024年9月:三大主粮完全成本保险条款全国统一版本发布

- 2025年1月:农业保险大灾风险准备金计提标准上调至保费收入的15%

- 2026年6月:收入保险试点扩展至生猪、糖料蔗等品种

评论列表