2016年全球煤炭需求真的在萎缩吗?

答案:总量微降,但区域分化明显。

国际能源署(IEA)在2015年底的《Medium-Term Coal Market Report》中把2016年全球硬煤需求增速从+1.3%下调至-0.8%,看似“萎缩”,实则**中国减量被印度、东南亚增量对冲**。中国2016年表观消费预计下滑4.5%,而印度增长7.2%,越南、印尼、菲律宾三国合计增长9.1%。因此,**“萎缩”更多体现在结构性转移,而非绝对崩盘**。

中国供给侧改革如何重塑2016煤价?

去产能目标:全年2.5亿吨

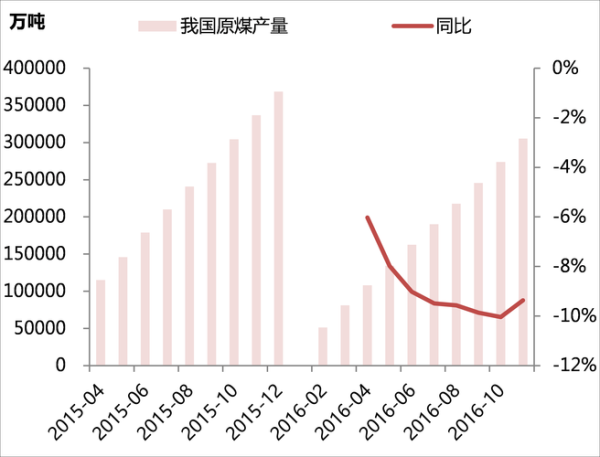

- 2月国务院发布《关于煤炭行业化解过剩产能实现脱困发展的意见》,明确**2016年压减产能2.5亿吨**,占2015年总产能7.4%。

- 执行手段:276个工作日制度、严格安全环保执法、信贷收紧。

价格反弹节点:4月与9月双拐点

4月:港口5500大卡动力煤价**从年初370元/吨跳涨至420元/吨**,主因“限产+旺季补库”叠加;

9月:发改委启动“一级响应”,**释放先进产能但仅限74座煤矿**,市场理解为“保价”而非“砸盘”,5500大卡价再度突破500元/吨。

2016煤炭价格走势预测:动力煤、焦煤谁更坚挺?

动力煤:区间震荡450–520元/吨

全年均价预计在480元/吨,较2015年上涨18%。**关键变量是水电出力**:若夏季来水偏丰,替代效应将压制煤价;反之,550元/吨天花板可期。

焦煤:供应缺口难补,Q4或破千元

- 276天制度对炼焦煤矿影响更大,**精煤产量预计下滑12%**。

- 钢厂高炉复产带动需求,**港口主焦煤价格从年初620元/吨一路涨至11月1050元/吨**。

进口煤能否成为价格“稳定器”?

2016年中国进口煤量预计2.2亿吨,同比增4.8%,但**边际增量不足以平抑国内缺口**。原因在于:

- 印尼雨季导致低卡煤装船延迟;

- 澳洲飓风影响纽卡斯尔港发运;

- 人民币贬值抬高到岸成本,**5500大卡澳洲煤广州港成本与国内倒挂30元/吨**。

下游行业需求:火电、钢铁、水泥谁拖累谁?

火电:利用小时数跌破4000

2016年1–10月全国火电利用小时数仅3795,同比降9.4%。**但煤价上涨并非需求驱动,而是供应收缩**。

钢铁:高炉复产与去产能并行

全年粗钢产量预计8.1亿吨,同比增0.5%。**焦煤暴涨倒逼钢厂提前补库,反而放大了需求脉冲**。

水泥:错峰生产压缩耗煤

北方十五省冬季错峰生产4个月,**水泥行业耗煤量预计下滑6%**,对动力煤价格形成阶段性压制。

政策博弈:276天制度会退出吗?

11月发改委召开“稳定煤炭供应会议”,提出**“有条件放开276天”**,但附加三条红线:

- 煤价低于470元/吨才允许释放产能;

- 必须是安全一级标准化矿井;

- 需签订长协合同。

这意味着**政策底已明确在470元/吨**,市场短期难以深跌。

投资启示:2016煤炭股还能追吗?

Wind煤炭指数年内涨幅达62%,但**PB仍低于历史中位数**。选股逻辑:

- 焦煤占比高:如西山煤电、潞安环能;

- 成本控制优:如神华吨煤成本低于行业平均15%;

- 国企改革预期:如中煤能源、兖州煤业。

风险提示:若2017年Q1需求回落叠加产能释放,**板块回撤幅度或达20%**。

自问自答:2016煤炭前景的终极疑问

Q:煤价上涨是否意味着行业反转?

A:否。价格上涨由供给收缩主导,需求端火电、水泥仍负增长,**行业反转需等待清洁能源装机增速放缓**。

Q:276天制度长期化可能性多大?

A:极低。2017年经济稳增长压力加大,**制度或在供暖季结束后逐步退出**,煤价随之回落。

Q:普通投资者如何对冲煤价波动?

A:可关注动力煤期货(ZC合约)与煤炭ETF的**反向套利组合**,或布局煤电一体化公司锁定利润。

评论列表