塑料管道行业前景怎么样?

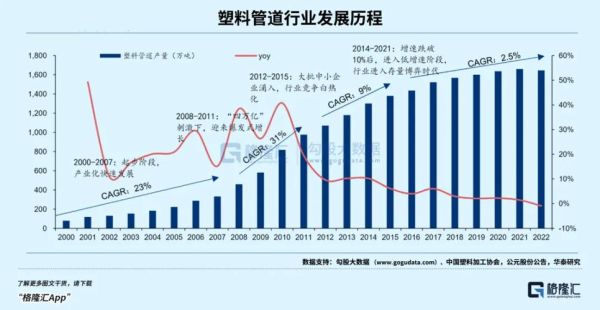

**塑料管道行业正处于稳健上升通道。** 2023年全球塑料管道市场规模已突破450亿美元,中国占其中约38%,年复合增长率保持在5%—7%。政策端“以塑代钢”“以塑代水泥”持续加码,叠加老旧管网改造、海绵城市、农村污水治理等工程,需求端被不断激活。 —— **核心驱动力拆解:** - **政策红利**:住建部《城乡建设领域碳达峰实施方案》明确提出到2030年城市公共供水管网漏损率控制在8%以内,塑料管道因耐腐蚀、低漏损成为首选。 - **基建投资**:十四五期间全国将新建与改造管网近20万公里,其中塑料管占比预计超60%。 - **技术迭代**:PE-RTⅡ型、β-PPR、RTP增强热塑性复合管等新材料使耐温、耐压性能大幅提升,应用场景从建筑给排水延伸至市政燃气、热力、工业流体。塑料管道市场发展趋势有哪些?

1. 材料升级:从普通PE/PVC到高性能复合体系

**为什么传统PE管增速放缓?** 市政给水领域对耐压等级要求提升,普通PE100已难以满足1.6MPa以上压力,而PE100-RC、PE-RTⅡ通过分子链改性,耐压提升30%,寿命延长至50年。 —— **亮点材料盘点:** - **β-PPR**:耐温95℃,可直接用于建筑采暖主管,替代钢管比例已超25%。 - **RTP增强管**:中间层用芳纶纤维或钢丝缠绕,承压达4.0MPa,用于油田集输、页岩气输送,毛利率比传统管高15个百分点。2. 应用场景裂变:从建筑走向“大基建+新能源”

**塑料管道还能用在哪?** - **地源热泵系统**:PE-RTⅡ型集管在双碳背景下需求爆发,2025年市场规模预计达80亿元。 - **海上光伏浮体**:HDPE浮体支架抗海水腐蚀寿命25年以上,比金属浮体减重60%,江苏、福建已批量招标。 - **数据中心冷却**:PB管用于液冷系统二次回路,耐温110℃,谷歌、阿里云数据中心已小规模试用。3. 区域格局:从华东华南到西部与县域下沉

**为什么西部成为增量主战场?** 西南、西北城镇化率仍低于全国均值,国家水网工程、引调水项目集中落地,带动大口径PVC-U、PE输水管需求。2023年新疆塑料管道产量同比增长18%,远高于全国平均。 —— **县域市场机会:** - **农村污水治理**:2025年前要完成10万个行政村整治,小口径双壁波纹管需求预计新增50万吨。 - **燃气下乡**:燃气PE管在县域渗透率不足30%,政策补贴下有望快速放量。4. 竞争格局:从分散走向“龙头+区域特色”并存

**行业集中度为何迟迟难提升?** 运输半径限制(500公里)导致区域壁垒,但头部企业通过全国化布局、产能前置正打破僵局。2023年CR5市占率约28%,较五年前提升8个百分点。 —— **龙头策略对比:** - **中国联塑**:产能超300万吨,华南基地辐射东南亚,海外收入占比15%。 - **永高股份**:深耕华东,与万科、保利签战略集采,工程渠道占比60%。 - **伟星新材**:零售端品牌溢价突出,PPR家装管毛利率高达48%,通过星管家服务锁定高端客户。5. 绿色制造:再生料、碳足迹成为准入门槛

**再生塑料能否大规模应用?** 欧盟已要求2028年后塑料管道再生料含量≥30%,国内头部企业已布局化学回收: - **联塑**:在广东清远投建5万吨食品级rHDPE产线,可用于生产给水管内层。 - **北欧化工**:与上海某企业合作,提供可追溯再生料,每吨溢价约800元。 —— **碳足迹追溯:** - **数字化**:通过区块链记录原料、生产、运输全环节碳排,满足海外客户ESG审计。 - **标准先行**:中国塑协正在制定《塑料管道碳足迹评价技术规范》,预计2025年发布。未来五年最值得关注的三大变量

**变量一:原材料价格波动** 原油、乙烯价格每上涨10%,塑料管道毛利率下降2—3个百分点。头部企业通过期货套保、长约锁价对冲风险。 —— **变量二:技术替代** 不锈钢管、球墨铸铁管在高压燃气领域仍具优势,但成本比塑料管高40%以上,短期内难以全面替代。 —— **变量三:海外贸易壁垒** 美国对中国PVC管征收最高82%反倾销税,东南亚成为产能转移首选。泰国、越南建厂可规避关税,且享受当地低电价红利。

(图片来源网络,侵删)

评论列表