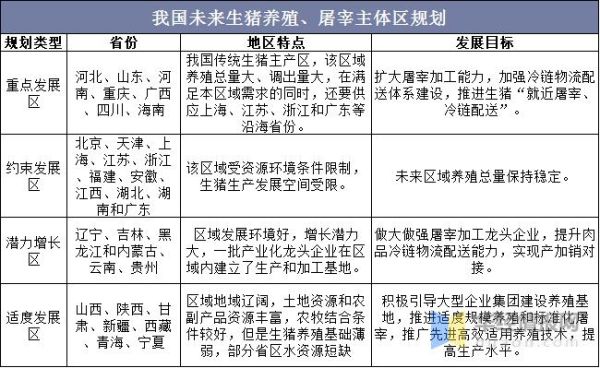

一、屠宰行业到底还有没有“肉”吃?

“**现在进场会不会太晚?**”这是多数投资人第一次调研屠宰项目时的灵魂拷问。答案是:**仍有增量,但逻辑变了**。过去十年,中国屠宰产能从分散走向集中,CR10(前十名企业市占率)由不足8%提升到22%,而欧美成熟市场普遍在60%以上,**集中度红利至少还能吃两轮**。

再看需求端:2023年国内猪肉表观消费量约5200万吨,禽肉2100万吨,牛羊肉950万吨,**总量仍在微增**;叠加预制菜、中央厨房、社区团购等新渠道,**分割品、调理品溢价空间比白条肉高8%—15%**。换句话说,**只要能把一头猪“拆得更细、卖得更远”,利润就能跑赢同行**。

二、屠宰场投资成本拆解:哪些钱可以省,哪些一分不能少?

1. 土地与厂房:区位决定生死

- **靠近主产区50公里内**:生猪调运损耗低,每头可省10—15元运费。

- **环保红线**:必须避开水源地、居民区,环评一次不过关,整改费用可能追加30%。

- **轻资产模式**:租用标准化厂房+改造,比自建节省40%前期投入,但租约需签10年以上,防止租金暴涨。

2. 设备:半自动与全自动怎么选?

年屠宰量30万头以下:**半自动分割线**(国产)投入约800万,人工需求60人; 年屠宰量50万头以上:**全自动分割线**(进口)投入2500万,人工降至25人,**三年即可靠人力成本差回本**。

3. 流动资金:最怕“猪等钱”

以日屠宰1000头为例,**需备足7天猪款**: 1000头×120kg×16元/kg≈1920万元;若账期被拉长到15天,**资金缺口直接翻倍**。**与大型养殖集团签代宰协议**,可压缩至3天账期,**现金流压力骤降60%**。

三、利润模型:一头猪能赚多少?

1. 传统白条模式

收购价16元/kg,白条批发价19元/kg,**毛利3元/kg**,一头120kg的猪毛利360元,扣除人工、能耗、折旧约220元,**净利140元/头**。若日屠宰500头,**年净利约2500万元**。

2. 分割品溢价模式

把白条拆成**肋排、梅花肉、猪蹄**等12个SKU,**整体溢价率可达12%**。同样一头猪,**净利提升至220元/头**,**利润率提高57%**。但需投入**-18℃冷库**(每立方米造价1200元),且SKU管理复杂度指数级上升。

3. 副产品“隐藏金矿”

血、骨、油脂常被忽视,实际利润惊人: - **血浆蛋白粉**:市场价8000元/吨,一头猪产2.5kg,**价值20元**; - **软骨素**:医用级售价30万元/吨,**高端产线每头猪可贡献50元**。 **副产物综合利用率每提高10%,净利再增3%**。

四、政策与风险:哪些变量可能让利润归零?

1. 环保督查:一票否决

2024年起,**《屠宰行业水污染物排放标准》**将COD限值从80mg/L收紧到50mg/L,**老厂改造费用普遍在200万—500万元**。提前布局**生化+膜处理**组合工艺,**可节省后续停产损失**。

2. 非洲猪瘟:如何对冲?

**“点对点”调运备案**成为常态,**自建养殖基地或与集团猪企深度绑定**可降低断供风险。某头部屠宰企业通过“**代养+保底收购**”模式,**2023年开工率保持在92%,行业平均仅78%**。

3. 价格波动:期货工具怎么用?

2023年生猪期货日均成交量12万手,**屠宰企业可通过卖出套保锁定3个月后的采购成本**。案例:某企业在猪价18元/kg时建仓空单,两个月后现货跌至15元/kg,**期货盈利对冲了300元/吨的现货亏损**。

五、未来五年:三条高潜赛道

**1. 预制菜专用分割车间** 需求端:2025年预制菜市场规模或破6000亿元,**对精修肋排、调理肉丝的需求年增25%**。 供给端:目前**仅15%屠宰厂具备预制菜级分割产能**,**提前改造可享两年溢价红利**。

**2. 清真屠宰出口** 东南亚、中东清真肉类年进口缺口120万吨,**宁夏、甘肃等地企业凭HALAL认证出口价高出内销20%**,**退税+补贴后净利可再增8%**。

**3. 碳足迹标签** 欧盟2026年将强制要求进口肉类标注碳排放,**屠宰环节碳排占比约15%**。采用**沼气发电+光伏屋顶**的工厂,**单头猪减排0.3吨CO₂,可获国际碳信用额5欧元**,**出口订单溢价3%—5%**。

六、自问自答:小玩家还有机会吗?

问:**没有资金建大厂,能否做“代宰”轻资产?** 答:可以,但需满足三个条件: - **日代宰量≥300头**,才有规模效应; - **绑定3家以上养殖集团**,防止被压价; - **拿到A级资质**,否则无法进入商超渠道。 **某县级代宰厂通过“集中检疫+共享冷库”模式,三年回本,第五年净利达800万**。

问:**行业会不会被养殖巨头纵向整合?** 答:部分会,但**专业化分工仍是主流**。养殖巨头更擅长“养”,屠宰涉及**渠道、分割、副产品开发**等复杂环节,**自建屠宰产能利用率普遍低于70%**。**独立屠宰厂只要做到“专、精、快”,仍有生存空间**。

评论列表