一、车险行业现状:增速换挡,结构升级

过去十年,中国车险保费收入从四千亿元跃升至接近九千亿元,年均复合增长率保持在两位数。然而,2020年车险综合改革后,“降价、增保、提质”成为主旋律,行业进入增速换挡期。头部险企市占率提升,中小公司分化加剧,市场集中度CR5已突破80%。

与此同时,新能源车险、UBI(Usage-Based Insurance)等新产品快速渗透,带动产品结构升级。2023年新能源车险保费占比已超12%,预计2026年将突破25%。

二、车险行业前景怎么样?三大驱动因素拆解

1. 汽车保有量持续扩张

公安部数据显示,截至2023年底,全国汽车保有量达3.4亿辆,千人保有量约240辆,仍低于欧美日400-600辆的水平。三四线城市及农村市场渗透率提升,为车险带来增量空间。

2. 新能源车渗透率加速

新能源车单均保费比燃油车高20%-30%,且出险率更高。随着2025年新能源车销量占比有望达到50%,车险保费规模将再上一个台阶。

3. 科技赋能降本增效

AI定损、车联网、大数据风控等技术普及,将赔付率压降3-5个百分点,释放利润空间。头部险企已试点“一键理赔”,平均结案周期从3天缩短至30分钟。

三、车险值得买吗?从三个维度给出答案

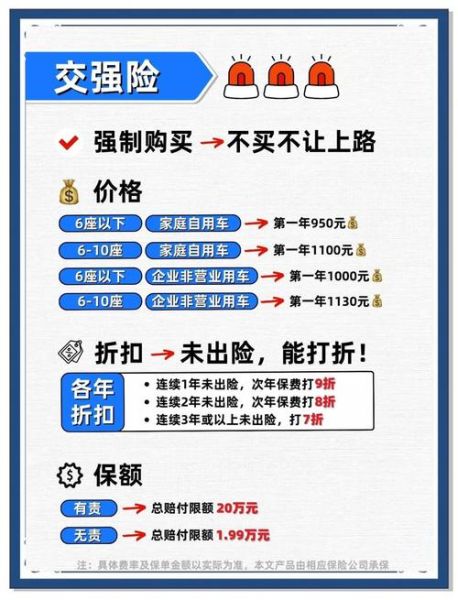

1. 法律维度:不买行不行?

交强险属于强制险种,未投保将面临扣车、罚款2倍保费等处罚。商业险虽非强制,但一线城市单起人伤赔偿可达百万以上,不买等于裸奔。

2. 经济维度:怎么买最划算?

• 三者险保额建议300万起,一线城市直接500万;

• 车损险综合改革后已涵盖盗抢、自燃、涉水等责任,无需重复投保;

• 附加医保外用药责任险(俗称“医保外用药”),几十元保费可覆盖10万额度,性价比极高。

3. 风险维度:哪些情况必须加保?

• 网约车、顺风车等营运车辆需投保营运车险,否则出险拒赔;

• 改装车需提前申报,否则车损险可能失效;

• 新能源车建议加保自燃损失险,虽然已含在车损险中,但单独约定可提升理赔效率。

四、未来五年,车险行业将发生哪些巨变?

1. 定价模式:从“车型定价”到“行为定价”

UBI车险通过OBD设备或手机APP采集急刹、超速、夜间行驶等数据,低风险车主保费最高可降40%。特斯拉在美国已试点按周计费,国内头部险企预计2025年大规模推广。

2. 渠道变革:4S店话语权削弱

车险综改后,保险公司对4S店返佣比例设限,独立售后渠道(IAM)崛起。车主可通过支付宝、微信等平台比价投保,线上直销占比已突破35%。

3. 服务升级:从事后理赔到事前预防

人保、平安等公司已推出“安全分”体系,高分用户可享受免费保养、代驾等增值服务。未来,车险将演变为“风险管理+生活服务”的综合解决方案。

五、车主最关心的五个高频问题

Q1:新能源车保费为什么比燃油车贵?

电池成本占整车价40%以上,且精密部件维修/更换费用高。例如,Model 3后底板轻微碰撞即需整体更换,维修成本达2万元。

Q2:出险一次,保费涨多少?

以6座以下家用车为例,连续3年无出险可享4折优惠;若出险1次,次年保费恢复基准价,相当于多支出约2000元。

Q3:异地出险如何理赔?

全国通赔已普及,但需注意:

• 第一时间拍照并报案;

• 选择保险公司合作修理厂,避免差价争议;

• 人伤案件需保留医疗票据原件。

Q4:二手车过户后保费怎么算?

交强险随车不随人,过户后需重新投保;商业险可退保重投,也可办理批改手续。建议退保后按新车重新投保,避免原车主出险记录影响保费。

Q5:车险可以提前多久买?

最早可提前90天投保,但生效日期需衔接上年保单。例如,原保单9月30日到期,最早可在7月2日投保,生效日仍为10月1日。

六、行业数据背后的冷思考

尽管新能源车险被视为“蓝海”,但2023年行业整体赔付率仍高达72%,部分公司新能源车险业务亏损严重。未来,精准定价能力与生态资源整合能力将成为险企分水岭。对于车主而言,在保费逐年下降的趋势下,“买对不买贵”将成为长期课题。

评论列表