保理业务到底是什么?

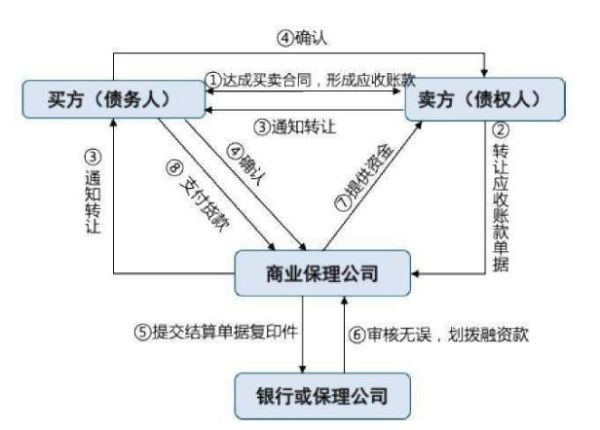

保理业务,简单说就是“应收账款融资+应收账款管理+买方信用担保”的组合服务。卖方把未到期的应收账款转让给保理商,保理商提前垫付大部分货款,同时负责催收、账务管理,并在买方无力支付时承担坏账风险。

保理行业为什么突然火了?

过去十年,全球贸易规模翻倍,但账期却越拉越长。企业急需“现金流加速器”,银行信贷又门槛高、放款慢,于是保理成了“及时雨”。

- 政策东风:中国银保监会连续发文鼓励供应链金融,保理被纳入监管沙盒试点。

- 技术加持:区块链确权、OCR发票识别、大数据风控,让保理商敢做小额、分散的订单。

- 需求井喷:跨境电商、直播带货、B2B平台崛起,账期从30天拉长到90天已成常态。

保理业务如何盈利?三大利润池拆解

1. 融资利息差

保理商从银行拿到年化4%的资金,转手以年化8%—12%放给企业,利差就是第一桶金。

关键点:资金成本越低、风控模型越精准,利差空间越大。

2. 服务费

包括应收账款管理费、信用评估费、催收服务费,通常按应收账款金额的0.5%—2%收取。

隐藏收益:部分保理商将服务费拆分为“基础费+绩效费”,账期越长,绩效费越高。

3. 信用风险溢价

当买方信用等级较低时,保理商收取额外风险溢价,年化可达3%—6%。

对冲手段:通过再保理、信用保险、资产证券化把风险打包出售,锁定利润。

哪些场景最适合切入?

- 跨境电商:亚马逊、eBay卖家账期普遍45—60天,保理可提前80%回款。

- 医药流通:医院回款慢但坏账率低,保理商乐于接单。

- 基建分包:总包商强势,分包商账期长,保理可解燃眉之急。

- 直播供应链:MCN机构与工厂结算周期错配,保理填补资金缺口。

未来五年,保理行业会走向何方?

技术:从“人工尽调”到“AI秒批”

传统保理需要人工核验发票、合同、物流单,耗时3—5天;

新一代系统接入税务、海关、物流API,30秒完成额度审批,错误率降至千分之一。

模式:从“单点保理”到“产业闭环”

头部平台开始自建B2B交易场景,把订单、物流、仓储、保理、保险全部打通,

应收账款在链上自动流转,企业融资成本再降2个百分点。

监管:从“灰色地带”到“阳光化”

商业保理公司统一纳入地方金融监管局备案,

资本金、杠杆倍数、信息披露全部量化,行业出清加速,马太效应显现。

中小企业如何抓住保理红利?

第一步:梳理应收账款清单

把近6个月发票、合同、物流单一一对应,

剔除关联交易、逾期账款,留下“干净资产”。

第二步:选择保理商类型

- 银行系:利率低,但偏好央企、上市公司;

- 产业系:熟悉垂直行业,可接受小额订单;

- 独立保理商:灵活度高,适合创新场景。

第三步:谈判三大核心条款

- 融资比例:能否做到发票金额的80%以上?

- 是否追索:无追索保理可彻底转移风险,但利率略高。

- 回款账户:共管账户可实时截留买方付款,降低二次挪用风险。

保理行业最大风险点是什么?

不是坏账,而是虚假应收账款。 自问:如何识别假发票? 自答: 1. 区块链发票查验:上链即不可篡改; 2. 物流轨迹比对:签收时间与发票时间差超过7天即预警; 3. 买方确认函:由买方财务系统直接推送,杜绝PS。

结语:保理不是万能药,却是现金流时代的“速效救心丸”

当账期成为商业常态,谁掌握应收账款,谁就掌握了产业链话语权。保理商通过技术、数据、场景的三重加持,正在把“应收账款”变成可流通、可定价、可投资的金融资产。对于中小企业而言,越早学会用保理杠杆,就越能在资金寒冬里活得滋润。

评论列表