一、宏观视角:人口结构变化如何重塑寿险需求?

- **老龄化加速**:到2035年,中国60岁以上人口将突破4亿,医疗与养老支出同步攀升,寿险作为“现金流稳定器”的角色被放大。 - **家庭小型化**:独居、丁克、421结构让“谁来兜底”成为现实拷问,寿险成为替代传统养儿防老的核心工具。 - **中产扩容**:年收入10–50万人群已超4亿,对“保障+储蓄+传承”的复合型需求井喷,推动终身寿险、年金险销量连年两位数增长。 ---二、政策风向:监管组合拳下,行业走向何方?

- **“报行合一”落地**:2023年银保渠道手续费上限下调30%,倒逼险企从拼费用转向拼服务,**长期利好消费者获得更高性价比产品**。 - **偿二代二期**:资本认定更严格,中小公司偿付能力吃紧,行业集中度提升,**头部险企市场份额预计从60%升至75%**。 - **个人养老金税优扩容**:年缴费上限1.2万可抵税,专属商业养老保险试点转常规,**2024年新增保费或突破2000亿元**。 ---三、产品迭代:2024年主流寿险形态大PK

| 产品类型 | 核心卖点 | 适合人群 | 风险提示 | |---|---|---|---| | 定额终身寿 | **高杠杆+确定传承** | 高净值家庭 | 前期现金价值低 | | 增额终身寿 | **保额复利3.0–3.5%** | 中长期储蓄 | 持有10年以上才划算 | | 定期寿 | **千元保费百万保额** | 负债期家庭支柱 | 满期不返保费 | | 年金险+万能账户 | **终身现金流+二次增值** | 养老规划 | 万能结算利率波动 | 自问自答: Q:为什么增额终身寿成为银行渠道“新宠”? A:复利写进合同、回本速度快、可减保取现,完美匹配银行客户“稳健增值+灵活支取”的诉求。 ---四、渠道变革:线上化率突破50%后,线下还值不值得去?

- **线上**:支付宝、微信等平台将投保流程压缩至3分钟,**80后90后网销保单占比已达62%**,但健康告知“一键跳过”埋下理赔纠纷隐患。 - **线下**:代理人数量从900万降至不足300万,**精英化趋势明显**,擅长做高保额、复杂健康告知、保险金信托等高阶方案。 - **银保**:银行客户经理开始考“寿险规划师”资格,**2024年银保期交保费增速预计25%**,成为上市险企新业务价值最大增量。 ---五、消费者决策:2024年买寿险的5个实操步骤

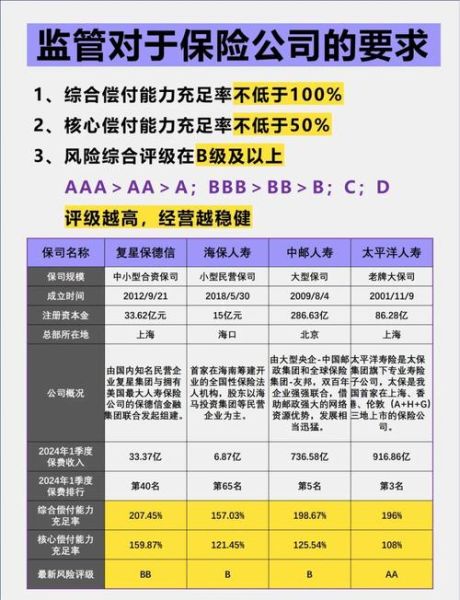

1. **算缺口**:用“家庭责任法”——房贷+子女教育+父母赡养–现有流动资产,得出真实保额需求。 2. **核预算**:保费不超过年收入15%,优先保障型,后储蓄型。 3. **筛公司**:看偿付能力充足率>150%、风险综合评级A类、投诉率行业后30%。 4. **比条款**:重点看**免责条款<5条、等待期≤90天、健康告知问询是否宽松**。 5. **做组合**:30岁男性可配“100万定期寿(保至60岁)+50万增额终身寿(20年交)”,总保费约1.8万/年,兼顾杠杆与储蓄。 ---六、风险提示:这些“坑”2024年依然存在

- **炒停售**:监管已叫停“3.5%复利即将下架”等营销话术,**遇到此类宣传可直接举报**。 - **长险短做**:部分代理人诱导保单贷款再投新单,实则放大杠杆风险,**IRR算不清就别签字**。 - **带病投保**:甲状腺结节2级未告知,两年后肺癌遭拒赔案例仍频发,**智能核保过不了就转人工核保**。 ---七、未来展望:三大变量决定寿险天花板

- **税优力度**:若遗产税开闸,寿险的免税传承功能将爆发,**高端市场容量或翻三倍**。 - **医疗数据互通**:健康告知从“无限告知”转向“有限告知”,**非标体人群投保率有望提升40%**。 - **长寿科技**:人均寿命延长到90岁,年金险定价利率下调,**早投保等于锁定更高复利**。 寿险从来不是“赚快钱”的工具,而是把不确定的人生装进确定合同的容器。2024年,当行业完成从“人海战术”到“专业制胜”的蜕变,消费者只需记住一句话:**买得早、买得对、买得足,时间自然会给出奖励**。

(图片来源网络,侵删)

评论列表