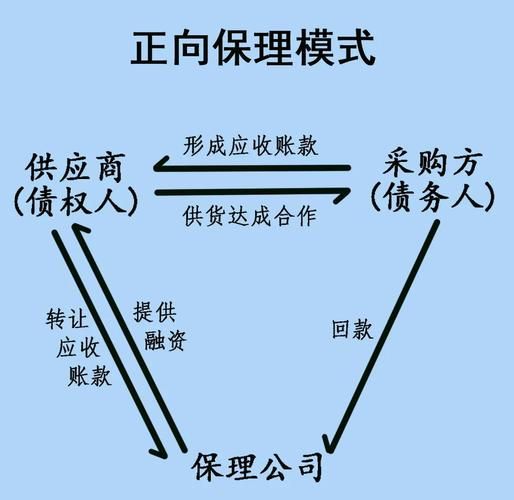

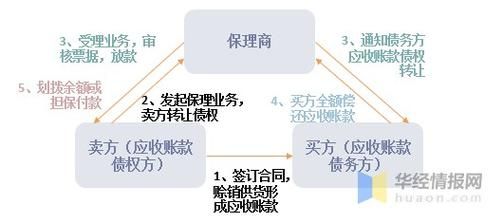

房地产保理到底在做什么?

通俗地说,房地产保理就是把开发商对购房人或施工方的应收账款转让给保理商,提前拿到现金,**缩短回款周期**。保理商则通过收取融资利息、服务费及后续催收来实现盈利。模式并不新鲜,但在“高周转”诉求强烈的地产链条里,它成了**现金流润滑剂**。

房地产保理前景怎么样?

政策端:监管趋严但并未“一刀切”

2023年以来,银保监会对商业保理公司实行名单制管理,**明确禁止为“三道红线”全踩房企提供新增融资**。然而,政策也鼓励“真实贸易背景、小额分散”的保理业务。换句话说,**合规的房地产保理仍有窗口期**,只是额度更紧、审查更细。

需求端:存量项目仍嗷嗷待哺

尽管销售放缓,但已售未结的按揭尾款、工抵房尾款、车位尾款规模庞大。某TOP房企内部数据显示,**单城公司平均沉淀应收账款达8-12亿元**。只要项目能正常交付,这些账款就是保理商眼中的“香饽饽”。

资金端:成本下行带来套利空间

2024年一季度,6个月期SHIBOR已跌破2.2%,而房地产保理综合年化利率仍在8%-12%。**利差高达6-10个百分点**,足以覆盖坏账计提与运营成本,吸引券商资管、信托TOF、地方AMC纷纷入场。

房地产保理业务有哪些风险?

核心风险一:底层资产真实性存疑

常见套路是“假网签、真融资”。开发商与关联施工方签订虚假工程合同,再以此办理保理。**一旦项目烂尾,应收账款即变成坏账**。识别方法:

- 核对住建委网签备案系统

- 要求施工方出具增值税发票原件

- 现场抽查工程节点与付款节点匹配度

核心风险二:房企集团信用传染

保理合同虽与项目公司签署,但**集团资金池归集导致项目回款被母公司挪用**。2022年某闽系房企暴雷后,旗下32个保理项目同时逾期,穿透后发现资金均被集团用于美元债兑付。

核心风险三:优先权冲突

建设工程款债权、银行开发贷抵押权、购房人超级优先权,**清偿顺序均排在保理债权之前**。若项目进入破产重整,保理商回收率可能低于30%。

如何挑选相对安全的房地产保理项目?

看主体:剩余货值覆盖倍数≥1.5

计算口径:**剩余可售货值/(保理融资余额+工程欠款+银行开发贷余额)**。倍数越高,安全边际越大。某央企华东项目按此标准筛选后,历史不良率仅0.7%。

看结构:引入“劣后+差额补足”

让开发商或其关联方认购不低于20%的劣后份额,并出具差额补足承诺。**相当于把房企自有资金绑在同一辆战车上**,道德风险显著降低。

看增信:预售资金监管账户质押

与住建部门、监管银行签署三方协议,**将后续按揭回款直接划入保理专户**。某地方AMC采用该模式后,平均回款周期从18个月压缩至9个月。

未来三年的三大演变方向

方向一:从住宅开发向存量资产延伸

购物中心租金、长租公寓应收、物业费等现金流更稳定,**将成为保理商新蓝海**。某外资保理公司已试点“商业租金保理”,年化利率下探至6.5%。

方向二:科技风控替代人工核验

区块链网签直连、无人机工程进度扫描、RPA发票验真,**可将尽调时间从5天缩短至4小时**。深圳某保理平台接入住建大数据后,虚假交易识别率提升90%。

方向三:出表需求催生“联合保理+银团”模式

银行提供80%低成本资金,保理公司出20%劣后并承担催收,**既满足房企降负债诉求,又分散单一机构风险**。2024年已有12家银行落地此类业务。

普通投资者如何参与?

目前零售端可触达的产品主要是**信托TOF、券商资管计划、金交所摘挂牌资产**。务必核查:

- 底层合同是否完成中登网应收账款转让登记

- 项目是否取得《商品房预售许可证》

- 劣后资金是否实缴到位

记住一句话:**收益超过9%的房地产保理,要么项目极优质被疯抢,要么隐藏着你没看到的风险**。

评论列表