稀土行业为何成为全球焦点?

稀土被称为“工业维生素”,在新能源汽车、风电、机器人、军工等高端制造领域不可替代。全球绿色转型叠加地缘博弈,让稀土从冷门小金属跃升为战略资源。中国供应全球约60%的稀土,但欧美日正加速摆脱单一依赖,行业格局正在重塑。

未来五年需求端有哪些爆发点?

新能源汽车磁材需求

一辆纯电动车平均消耗1公斤钕铁硼磁材,2030年全球电动车销量有望突破4500万辆,对应新增需求4.5万吨,相当于2023年全球钕铁硼总产量的30%。

风电与储能同步放量

海上风机单机功率向15MW以上升级,每MW需消耗约170公斤稀土永磁材料。叠加储能逆变器对高性能磁材的需求,预计2025-2030年风电领域稀土用量CAGR达18%。

机器人与低空经济

人形机器人关节电机、无人机伺服系统对轻量高扭矩磁材需求激增。特斯拉Optimus若量产100万台,将带来3000吨镨钕新增需求,相当于全球年供应量的5%。

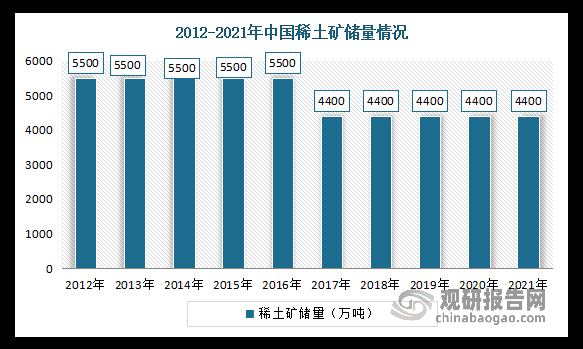

供给端面临哪些瓶颈?

资源端:轻稀土过剩,重稀土短缺

- 轻稀土:内蒙古白云鄂博、四川牦牛坪扩产容易,但镧铈库存高企,价格长期低迷。

- 重稀土:江西、广东离子型矿环保审批趋严,缅甸政局动荡导致进口矿不稳定,镝铽缺口或持续扩大。

冶炼分离:技术门槛抬高

工信部2024年新版《稀土管理条例》要求分离企业单厂年产能不低于8000吨,环保排放指标收紧30%,中小厂被迫退出,行业集中度向六大集团集中。

政策变量如何影响价格?

中国配额制会否松动?

答案:不会。2024年第二批开采指标同比仅增5%,且首次将轻、重稀土指标拆分管理,显示“总量控制+结构优化”思路不变。若缅甸进口矿持续受阻,镝铽价格可能突破500万元/吨。

海外矿山能否填补缺口?

美国Mountain Pass、澳大利亚Lynas扩产周期需3-5年,且以轻稀土为主;非洲布隆迪、马达加斯加项目受基建制约,2027年前难成规模。重稀土替代技术(无镝磁材)商业化仍需时间。

稀土价格走势预测(2024-2028)

| 品种 | 2024均价 | 2026预测 | 2028预测 | 核心驱动 |

|---|---|---|---|---|

| 镨钕氧化物 | 45万元/吨 | 60-65万元/吨 | 80万元/吨 | 电动车+风电需求共振 |

| 氧化镝 | 220万元/吨 | 350万元/吨 | 500万元/吨 | 缅甸矿供应风险 |

| 氧化铽 | 800万元/吨 | 1200万元/吨 | 1500万元/吨 | 军工与高端磁材刚需 |

投资者如何把握赛道机会?

上游资源:重稀土为王

关注拥有**离子型矿采矿权+冶炼指标**的央企,如中国稀土集团整合的江西、广西资产。轻稀土龙头需观察库存去化进度。

中游磁材:绑定大客户

金力永磁、宁波韵升等已切入特斯拉、比亚迪供应链的企业,2025年产能释放后将享受量价齐升。

技术替代:回收与减量

稀土回收率目前不足30%,华宏科技、格林美布局的废料回收业务毛利率超40%,可能成为对冲价格波动的利器。

企业如何应对价格波动?

签订长协锁价:磁材厂与车企签订3-5年浮动计价协议,将70%成本锁定在合理区间。

期货工具对冲:广州期货交易所拟推出稀土期货,预计2025年上线,为产业链提供套保渠道。

垂直整合:北方稀土收购甘肃稀土新材料,打通“矿-分离-磁材”全链条,降低中间环节溢价。

普通人如何参与稀土红利?

对普通投资者而言,**稀土ETF(如159876)**分散了个股风险;关注工信部配额发布时间窗口,往往引发板块行情。若具备专业知识,可关注稀土回收企业的Pre-IPO机会,该领域尚未被充分定价。

评论列表