烟草行业还能投资吗?短期内仍具现金流优势,长期需看减害与政策弹性。

(图片来源网络,侵删)

一、全球控烟浪潮下的“危”与“机”

世界卫生组织《烟草控制框架公约》已覆盖全球九成以上人口,传统卷烟销量连续七年下滑。但危局之中孕育三大机会窗口:

- 减害产品迭代:加热不燃烧、尼古丁袋、口含烟等品类年复合增速超20%,菲莫国际计划2025年无烟收入占比过半。

- 新兴市场渗透率:东南亚、非洲仍有3亿潜在烟民,人均消费量仅为欧美四分之一。

- 税收结构红利:多国采用阶梯式从量税,高价超细支品类反而获得更高毛利。

二、中国烟草公司的护城河有多深?

1. 专卖制度下的“超级现金流”

中国烟草总公司年利税总额连续七年破万亿,相当于华为+腾讯+阿里净利润总和。专卖专营带来三大独特优势:

- 零应收账款:先款后货模式,现金流周转天数仅7天

- 渠道垄断:550万零售终端形成毛细血管级网络

- 价格管制:避免恶性价格战,行业毛利率稳定在70%以上

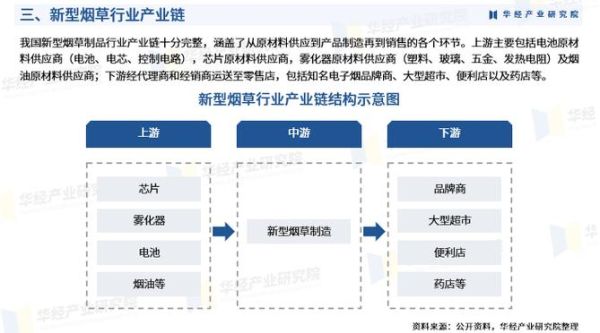

2. 新型烟草的“中国式突围”

国家烟草专卖局已发放51张电子烟生产牌照,中烟系占据八成产能。技术路线呈现“双轨制”:

- 加热不燃烧:四川中烟“宽窄”系列出口日本,2023年销量突破50亿支

- 本草雾化:云南中烟“云香印象”采用茶叶基材,规避尼古丁提取限制

三、投资者必须关注的四大变量

变量一:政策灰犀牛何时降临?

2023年《电子烟管理办法》落地后,行业经历“牌照+口味禁令”双重洗牌。未来政策可能聚焦:

- 尼古丁含量上限从20mg/ml进一步下调至10mg/ml

- 参照卷烟征收36%消费税,压缩渠道利润空间

变量二:技术颠覆临界点

合成尼古丁成本已降至每公斤3000元,较植物提取便宜60%。一旦实现规模化应用,将重构整个产业链:

(图片来源网络,侵删)

- 摆脱烟叶种植依赖,打破地域资源限制

- 可能触发《烟草专卖法》修订,动摇制度根基

变量三:ESG投资的“死亡螺旋”

全球前20大资管机构中,已有15家将烟草列入负面清单。但另类数据揭示反直觉现象:

- 烟草股纳入ESG争议指数后,反而吸引对冲基金逆向加仓

- 高股息策略在熊市中跑赢大盘,2022年英美烟草股息率达7.8%

变量四:地缘政治的蝴蝶效应

美国FDA对薄荷醇卷烟的禁令可能引发连锁反应。中国烟草出口结构正在悄然变化:

- 传统卷烟出口:从欧美转向中东、北非,2023年阿联酋进口量增长300%

- 电子烟代工:深圳企业承接俄罗斯订单激增,填补欧美品牌撤离缺口

四、2024-2030年情景推演

| 情景 | 触发条件 | 行业规模 | 龙头策略 |

|---|---|---|---|

| 乐观情景 | 减害产品获得医保报销试点 | 全球市场规模达1.2万亿美元 | 中烟香港成为亚洲尼古丁药物分销商 |

| 基准情景 | 现有监管框架小幅收紧 | 传统烟草萎缩3%/年,新型烟草增长25% | 云南中烟分拆新型烟草业务上市 |

| 悲观情景 | 全球统一征收尼古丁税 | 黑市占比回升至35% | 转向大麻素雾化等灰色地带 |

五、个人投资者实操指南

选股逻辑:盯住“政策免疫区”

- 港股中烟系:中烟香港(06055)拥有独家进出口权,2023年派息率65%

- 供应链隐形冠军:劲嘉股份(002191)烟标业务占比超80%,新型烟草包装毛利率达45%

- 渠道转型标的:天音控股(000829)获得19省电子烟分销牌照,线下网点超2万家

风险控制:建立“三档仓位”

根据政策敏感度动态调整:

- 核心仓(50%):中烟系高股息资产,抗波动

- 卫星仓(30%):技术型中小市值标的,博弹性

- 对冲仓(20%):买入烟草空头ETF或持有现金

退出机制:设置“双触发”条件

当新型烟草收入占比<15%且股息率<5%时,启动系统性减仓。历史数据显示,该组合信号在2018年精准避开Juul估值崩塌。

(图片来源网络,侵删)

评论列表