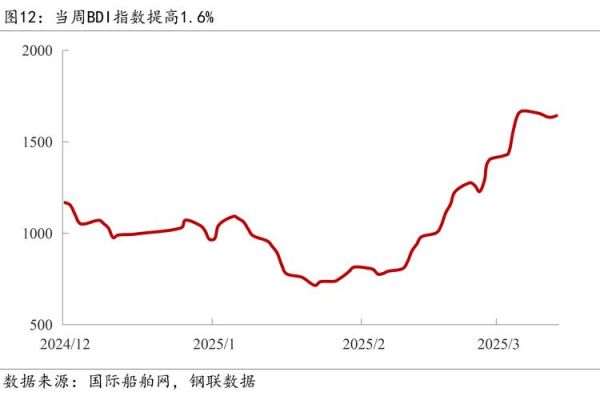

钢铁产能是否过剩?结构性过剩与区域性短缺并存,未来五年全球粗钢需求仍将以年均1.4%的速度缓慢增长,中国需求见顶后进入平台期,东南亚与印度成为新增量主引擎。

(图片来源网络,侵删)

一、全球视角:需求东移与绿色溢价

过去二十年,中国贡献了全球钢铁增量的七成。如今,这一格局正在逆转。

- 东南亚与印度:2025年前印度粗钢年复合增速预计达7%,越南、印尼合计新增产能超4000万吨。

- 绿色溢价:欧盟CBAM(碳边境调节机制)2026年全面实施,低碳钢价格或高出传统产品80—120美元/吨。

- 贸易流向变化:中国对欧美直接出口下降,转由东南亚加工后再出口,形成“迂回贸易”新路径。

二、中国:减量、置换与集中度提升

2.1 产能置换进入“深水区”

工信部最新版《钢铁行业产能置换实施办法》要求,2024年起所有新建高炉必须等量或减量置换,且置换比例从1.25:1收紧至1.5:1。

这意味着什么?

中小独立钢厂生存空间被压缩,未来三年预计退出产能5000万吨,主要集中在河北、山西非沿海区域。

2.2 集中度提升的“三条路径”

- 央企整合:宝武继续并购,目标2025年产能规模突破2亿吨。

- 区域联合:福建、广东等地民营钢厂组建采购联盟,共享港口与废钢资源。

- 产业链延伸:头部企业布局废钢回收、氢冶金、汽车板深加工,对冲周期波动。

三、利润周期:成本曲线重塑与价格锚点

钢铁盈利的核心逻辑已从“需求弹性”转向“成本差异”。

自问:下一轮吨钢毛利高点何时出现?

答:当铁矿石价格跌破80美元/吨且焦煤现货价高于长协价200元/吨以上时,长流程钢厂毛利有望回升至500元/吨区间,时间点大概率在2025年二季度。

(图片来源网络,侵删)

3.1 铁矿石:供需再平衡

- 淡水河谷S11D扩产完成,2025年全球铁矿供应增量9000万吨。

- 中国铁水产量峰值已过,铁矿港口库存或长期维持在1.4亿吨上方。

3.2 焦煤:资源民族主义抬头

蒙古、俄罗斯出口关税政策多变,国内焦煤自给率需从53%提升至60%才能平抑波动。

四、技术革命:氢冶金的商业化临界点

氢冶金并非概念,而是已启动的“成本竞赛”。

| 技术路线 | 吨钢碳排放 | 2023年成本 | 2028年预测成本 |

|---|---|---|---|

| 传统高炉+CCUS | 1.2t | +120美元 | +80美元 |

| 氢直接还原(DRI) | 0.4t | +180美元 | +60美元 |

| 电解氢熔融还原 | 接近零 | +300美元 | +120美元 |

当可再生电力成本低于0.25元/千瓦时,氢冶金将与传统工艺平价。

五、投资与风险:三条赛道与两个黑天鹅

5.1 高确定性的三条赛道

- 高端电工钢:新能源车与变压器需求双轮驱动,2026年全球缺口或达150万吨。

- 再生钢铁料:中国废钢资源量2027年将突破3亿吨,加工设备龙头受益。

- 氢基竖炉耐材:镁碳砖、高纯氧化镁需求三年翻倍。

5.2 警惕两个黑天鹅

- 印度对铁矿石征收高额出口关税:将瞬间推高中国钢厂成本曲线。

- 中国地产政策再收紧:若新开工面积下滑20%,螺纹表需或再减4000万吨。

六、企业应对:从“规模竞争”到“弹性经营”

未来钢厂的核心能力不再是产线最大,而是订单切换速度与成本动态优化。

具体做法:

- 建立“虚拟钢厂”模型,实时测算不同原料配比下的边际利润;

- 与下游签订“碳足迹对赌协议”,提前锁定绿色溢价;

- 在东南亚布局轻资产轧钢基地,规避贸易摩擦。

(图片来源网络,侵删)

评论列表