铬化工为何再次成为资本焦点?

过去十年,铬化工板块一度沉寂,但2023年起,全球新能源、航空航天、军工材料对**高纯铬盐**与**金属铬**的需求突然爆发。资本重新涌入,原因有三:

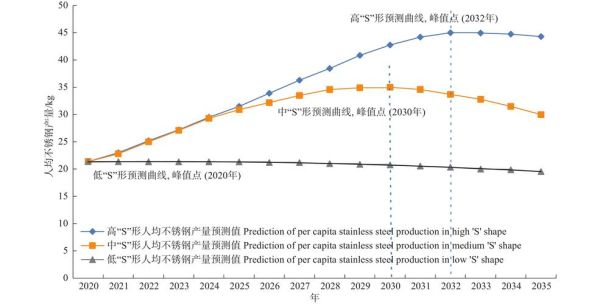

- **不锈钢产量**连续五年保持3%以上增速,铬铁合金缺口扩大;

- 新能源电池正极材料中,**三价铬掺杂技术**可提升循环寿命20%;

- 欧洲“碳关税”倒逼高耗能产业技术升级,中国龙头已提前布局**低碳工艺**。

铬化工未来五年最大的增量市场在哪里?

答案藏在三条细分赛道:

1. 高纯铬盐在储能电池中的渗透率

目前全球储能电池正极材料年需求约120万吨,**高纯铬盐添加比例仅0.8%**。随着磷酸锰铁锂(LMFP)路线放量,预计2028年添加比例将升至2.5%,对应新增**4.2万吨铬盐**需求,相当于再造一个中型化工厂。

2. 航空航天级金属铬国产替代

航空发动机叶片涂层需要**99.99%以上纯度**的金属铬,过去90%依赖进口。国产真空熔炼+电子束提纯技术突破后,单吨售价从80万元降至45万元,**国产替代率有望从15%提升到60%**。

3. 含铬催化剂在绿氢制备中的角色

质子交换膜电解水(PEM)制氢需要**铬基析氧催化剂**降低过电位。实验室数据显示,掺铬氧化铱催化剂可使贵金属用量减少40%,**每GW电解槽可节省成本3000万元**。

环保高压下,铬化工如何突破“三高”魔咒?

传统铬盐生产被贴上“高污染、高耗能、高排放”标签,但技术迭代已给出解法:

- 无钙焙烧工艺:铬回收率从75%提升到92%,废渣量减少60%;

- 铬铁碱溶电解法:吨产品电耗从3200度降至1800度,碳排放下降45%;

- 含铬废水膜分离技术:六价铬回收率99.5%,出水可直接回用。

山东某头部企业2023年投产的示范线,已通过欧盟REACH认证,**吨产品环保成本反而比传统工艺低800元**。

区域竞争格局:谁在抢占下一轮定价权?

全球铬资源集中于南非、哈萨克斯坦、印度,但**深加工能力**正在向中国转移:

| 区域 | 2023年铬盐产能 | 技术路线 | 核心优势 |

|---|---|---|---|

| 中国 | 68万吨 | 无钙焙烧+电解 | 全产业链配套 |

| 南非 | 45万吨 | 传统有钙焙烧 | 低品位矿成本低 |

| 欧洲 | 12万吨 | 酸溶电解 | 高端催化剂市场 |

值得注意的是,**中国企业在印尼建设的铬盐-不锈钢一体化园区**,通过海运直供不锈钢厂,物流成本比传统路线低20%,**2025年投产后将重塑亚太定价体系**。

投资者最关心的三个风险点

Q1:铬矿价格波动会不会吞噬利润?

A:头部企业已签订**南非UG2矿5年长协**,锁定60%原料成本,剩余部分通过期货套保对冲。

Q2:技术迭代会不会导致现有产能贬值?

A:新一代工艺设备投资强度比传统高30%,但**能耗指标可交易**,节省的碳排放权收益能在3年内收回增量投资。

Q3:欧美“绿色壁垒”是否会成为出口障碍?

A:欧盟CBAM过渡期细则明确,**使用可再生能源电力**的铬盐产品可申请碳关税减免,国内四川、云南的水电基地产能将直接受益。

2024-2028年关键时间节点

- 2024Q3:中国首个铬盐碳足迹数据库上线,为出口提供认证依据;

- 2025H1:印尼一体化园区投产,全球铬盐贸易流向改写;

- 2026:储能电池用铬盐标准发布,行业准入门槛提高;

- 2027:欧洲启动铬催化剂战略储备计划,价格弹性增大;

- 2028:中国铬化工龙头全球市占率突破40%,掌握定价话语权。

评论列表