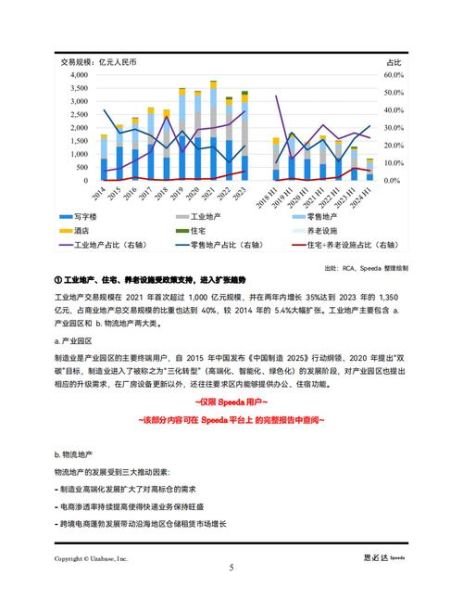

一、行业现状:地产公司真的“入冬”了吗?

过去两年,“暴雷”“停工”“降价”成了地产新闻的高频词,不少购房者与投资者都在问:地产公司前景怎么样?从数据看,全国商品房销售面积已连续下滑,但核心城市核心地段的成交量在2023年四季度开始止跌企稳。换句话说,行业整体降温,但结构性机会正在显现。

(图片来源网络,侵删)

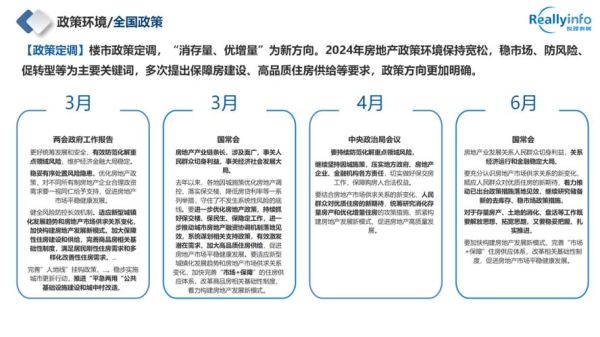

二、政策风向:三条红线之后,2024年有哪些新信号?

政策是地产的“氧气”。2023年底,监管层把“**支持合理融资**”写入中央经济工作会议,紧接着一线城市陆续松绑限购、下调首付比例。 自问:这些动作意味着什么? 自答:意味着政策底已出现,但“托而不举”仍是主基调,大水漫灌式刺激不会出现。

三、财务体检:怎样判断一家地产公司能否活到春天?

看三张表:

- 资产负债表:剔除预收款后的资产负债率≤70%为安全线;

- 现金流量表:经营现金流连续两个季度为正,才具备自我造血能力;

- 利润表:毛利率≥15%,才能覆盖融资成本。

自问:民营房企还有机会吗? 自答:如果以上三项全部达标,且土储集中在人口净流入城市,仍值得跟踪。

四、需求端:人口负增长时代,房子还卖给谁?

全国总人口见顶,但改善需求与保障房缺口同时存在:

- 2023年35城人均住房面积仅34㎡,低于发达国家45㎡水平,换房链条远未结束;

- 十四五期间全国计划筹建870万套保障房,代建、代运营成为地产公司新赛道。

五、商业模式:从“拿地—开发—销售”到“持有—运营—REITs”

传统高周转模式难以为继,头部房企正转向轻资产运营:

(图片来源网络,侵删)

- 华润置地2023年购物中心租金收入同比增长38%,经营性收入已覆盖利息支出;

- 万科旗下印力集团正筹备消费基础设施REITs,存量资产变现打开新空间。

自问:中小房企如何分一杯羹? 自答:与地方国企合作城市更新项目,或切入社区商业运营,门槛更低、现金流更稳。

六、区域分化:哪些城市2024年仍值得下注?

用“**人口+产业+库存**”三维打分:

| 城市 | 近三年人口增量 | 支柱产业 | 去化周期 |

|---|---|---|---|

| 成都 | +158万 | 电子信息、生物医药 | 7.2个月 |

| 合肥 | +93万 | 新能源汽车、半导体 | 6.5个月 |

| 苏州 | +82万 | 高端制造、纳米技术 | 5.8个月 |

自问:三四线城市彻底没戏了吗? 自答:若靠近都市圈且库存低于12个月,仍可做快周转刚需盘,但利润率需控制在8%以内。

七、投资者指南:2024年还能投资地产股吗?

分三类人群:

- 长期配置型:选择央企地产或高股息REITs,股息率≥5%可对冲周期波动;

- 波段交易型:紧盯政策放松节奏,在“限购—放松—再收紧”循环中做区间操作;

- 风险厌恶型:直接持有核心城市核心地段现房,租售比≥1:250即可跑赢理财。

八、未来五年:地产公司会变成什么样?

大概率出现“三足鼎立”格局:

(图片来源网络,侵删)

- 国家队:保利、中海等央企主导保障房与大型城市更新;

- 运营商:龙湖、新城等民企转型商业运营与长租公寓;

- 服务商>:贝壳、万物云等轻资产平台输出管理、代建、营销服务。

自问:个人职业机会在哪里? 自答:资产管理、社区运营、绿色建筑三大岗位缺口将持续扩大,复合背景人才溢价显著。

评论列表