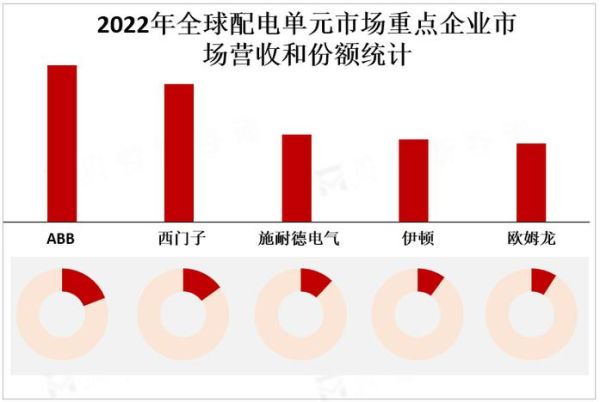

一、配电柜行业现状:为何“配电柜”成为热搜词?

在“双碳”战略、智能制造、城市更新三大政策叠加下,配电柜的搜索量近三年以年均35%的速度攀升。原因并不复杂: - 新建数据中心、光伏储能、轨道交通等项目,需要更高功率密度、更高安全等级的成套开关设备; - 老旧配电室改造,催生对智能化、模块化、小型化配电柜的刚性需求; - 海外市场缺电、限电现象频发,中国配电柜出口订单暴增,2023年出口额首次突破180亿元。

二、配电柜行业前景如何?五个维度拆解增长逻辑

1. 政策红利:从“双碳”到“新型电力系统”

国家能源局《新型电力系统发展蓝皮书》明确:到2030年,非化石能源装机占比超60%。这意味着分布式光伏、储能、充电桩将大量并网,配电柜作为“最后一公里”的电力枢纽,必须满足双向潮流、毫秒级保护、远程运维等新需求。政策补贴+强制标准,直接拉动千亿级增量市场。

2. 技术迭代:智能化≠简单加通讯

传统配电柜+网关≠智能配电柜。真正的升级路径是: - 感知层:集成温度、局放、机械特性多参量传感器; - 边缘层:柜内嵌AI芯片,实现故障预测性维护; - 平台层:与EMS、BIM、数字孪生系统打通,支持碳排核算。 头部企业如施耐德、正泰已推出iPanel、Noark Smart系列,毛利率较传统柜提升10~15个百分点。

3. 需求侧:三大场景爆发

- 数据中心:单机柜功率从6kW跃升至20kW以上,推动高电流抽屉柜+母线槽组合方案;

- 工商业储能:1500V直流侧需要耐压更高、灭弧更快的直流配电柜;

- 老旧小区:地下配电室空间受限,1米宽小型化固定柜成为主流。

4. 供给端:集中度提升,跨界玩家涌入

2023年国内配电柜CR10仅28%,远低于欧美50%水平。但趋势已现: - 电网系(南瑞、许继)凭渠道优势拿下整县光伏打包订单; - 低压电器龙头(德力西、良信)向上游延伸,提供“断路器+柜体”一体化交付; - 华为、比亚迪等ICT/电池巨头,用电力电子+储能重新定义配电柜价值。

5. 盈利模式:从卖硬件到卖“电管家”服务

按柜体吨位报价的时代正在结束。越来越多厂商推出“设备+运维+能效”年费制: - 客户零首付,按节能量分成; - 通过AI算法优化负荷曲线,单项目IRR可达18%; - 数据沉淀反哺硬件迭代,形成闭环。

三、配电柜未来发展趋势:五个确定性机会

机会1:标准化程度提升,设计周期缩短70%

国网已发布标准化定制方案(2024版),统一柜体尺寸、接口、保护逻辑。设计院可直接调用BIM模块,从出图到交付压缩至15天,大幅降低中小集成商门槛。

机会2:直流配电柜将成第二增长曲线

光伏、储能、充电桩本质是直流系统。预计2025年国内1500V直流配电柜市场规模达120亿元,年复合增速45%。技术难点在于直流电弧熄灭,目前仅西门子、北元电器等少数企业掌握。

机会3:出海从“价格驱动”转向“标准+服务”

中东、东南亚缺电严重,但不再满足于低价。能否提供IEC61439全认证、当地备件库、24小时远程运维成为中标关键。2024年已有厂商在迪拜设厂,规避反倾销税。

机会4:碳足迹标签成为出口“护照”

欧盟CBAM试点范围扩大至电气设备,要求披露原材料碳排+生产能耗。具备绿色工厂认证的企业,单柜溢价可达8%。

机会5:虚拟电厂催生“配电柜即节点”

未来配电柜不仅是电力分配单元,更是可调负荷资源。通过柜内EMS聚合分布式储能、空调、充电桩,参与电网需求响应,单柜年增收可达3000元。

四、从业者如何抓住红利?三条实战路径

路径A:技术派——深耕“高电压+智能化”

聚焦800V直流快充、数据中心UPS输入柜等高压场景,与电池厂联合开发固态断路器,建立专利壁垒。

路径B:渠道派——绑定EPC总包出海

与中国能建、上海电气等总包商签署框架协议,随项目出海,提供本地化售后。

路径C:服务派——转型“能源运营商”

收购区域售电公司,将配电柜作为入口,打包售电+运维+碳管理,赚取长期现金流。

五、常见疑问解答

Q:配电柜会被“固态变压器”取代吗?

A:短期内不会。固态变压器成本是常规柜的5倍,且可靠性未经过大规模验证。未来十年更可能是“固态+传统”混合组网,传统配电柜仍占主流。

Q:中小企业如何与大厂竞争?

A:错位切入细分场景,例如: - 医院手术室用高洁净度不锈钢柜; - 海上风电用防盐雾IP66柜; - 半导体工厂用低谐波失真柜。 通过行业Know-how建立护城河。

Q:配电柜价格战何时结束?

A:当行业完成智能化+服务化转型后,硬件溢价将让位于数据价值。预计2027年前后,价格战趋缓,毛利率回升至25%以上。

评论列表