芳纶是什么?为什么突然火了?

芳纶(Aramid)是一种芳香族聚酰胺纤维,**强度是钢丝的5倍,重量却只有它的1/5**,耐高温、耐酸碱、绝缘性能极佳。过去十年,它主要躲在防弹衣、光缆、高端轮胎里“闷声发财”;如今,新能源车和低空经济把需求一下子推到聚光灯下,**全球年复合增长率被多家券商上调至9%以上**,这才让“芳纶”二字频繁出现在投资者搜索框。

需求端:谁在疯狂采购芳纶?

1. 新能源汽车:轻量化与安全双重刚需

一辆纯电车的电池包需要约2kg芳纶纸做绝缘隔热,**2023年全球新能源车销量1400万辆,对应芳纶纸需求2800吨**,相当于再造一条杜邦的产线。更关键的是,800V高压平台对耐热等级提出新要求,芳纶成为“唯一解”。

2. 低空经济:eVTOL的“隐形翅膀”

电动垂直起降飞行器对减重近乎偏执:机身结构、旋翼、电池舱都大量采用芳纶蜂窝复合材料。**Joby、亿航等头部厂商的订单已排到2027年**,每架eVTOL至少消耗50kg芳纶纤维,潜在市场比新能源车还大。

3. 传统领域:光缆、防护的“稳压器”

虽然增速放缓,但**全球每年仍有12%的光缆增量**,芳纶作为张力元件不可替代;消防服、防割手套等个体防护装备在欧美是强制标准,需求像“自来水”一样稳定。

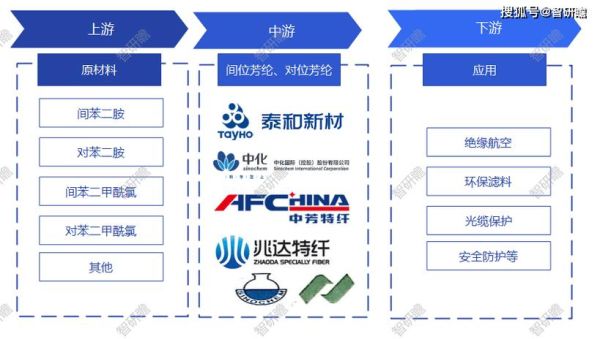

供给端:为什么产能迟迟跟不上?

芳纶的**技术壁垒高到“令人发指”**:

- 聚合阶段需-10℃低温、绝对无水环境,**设备投资强度是普通化纤的8倍**;

- 纺丝溶剂用的是浓硫酸,腐蚀性极强,全球能稳定供应的装备商不超过3家;

- 杜邦、帝人、可隆三家合计占据全球85%产能,**新玩家从动工到量产至少5年**。

2023年国内进口依存度仍高达67%,**“卡脖子”程度不亚于光刻胶**。

价格与利润:现在入场还能赚多久?

2023Q4,对位芳纶长丝报价约28万元/吨,**毛利率维持在45%以上**;间位芳纶因消防服集中采购,价格从18万涨到22万。关键变量是:

- 国产化率提升速度:泰和新材宁夏基地2024年释放5000吨产能,可能压制高端型号溢价;

- 原材料对苯二甲酰氯(TPC)价格波动,目前占成本35%,若油价突破100美元/桶,利润将被吃掉10个百分点。

一句话:**2024-2026是“供需紧平衡”的黄金窗口**,之后拼的是成本控制能力。

政策与资本:哪些信号值得盯?

工信部《重点新材料首批次应用示范指导目录》**连续3年将芳纶列入“战略材料”**,采购方可获20%补贴;大基金二期2023年悄悄调研了中化高纤、瑞盛新材等未上市企业。更微妙的是,**美日荷对华高端纤维出口管制清单中,芳纶赫然在列**,反向刺激了国产替代。

风险清单:别被“高增长”冲昏头

自问:如果2025年全球新能源车增速降到20%以下怎么办?

自答:芳纶在锂电隔膜涂覆、氢能储罐缠绕等新场景可对冲,但**估值需打8折**。

自问:技术路线会不会被颠覆?

自答:超高分子量聚乙烯(UHMWPE)纤维强度更高,但耐温性差,**短期内无法替代芳纶在热管理领域的地位**。

自问:环保压力如何?

自答:浓硫酸回收率需达99.5%才能通过欧洲REACH认证,**中小厂商可能直接被踢出局**。

实操指南:个人投资者如何上车?

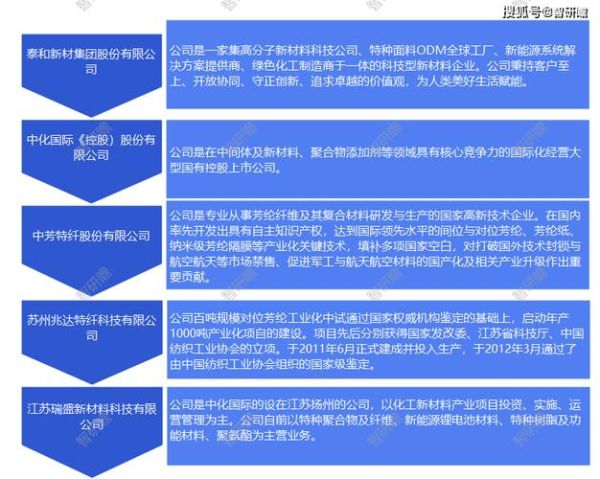

二级市场:盯紧泰和新材(002254)、中化国际(600500)的**新增产能落地节奏**,而非单纯看财报利润;

产业基金:关注长三角、珠三角的**芳纶复合材料应用孵化园**,地方政府普遍给出“三免两减半”政策;

一级市场:技术型初创公司估值已炒到PS 15倍,**只有拿到车企长协的才值得碰**。

未来五年:三个确定性机会

1. 锂电干法隔膜:芳纶涂覆可使隔膜耐温超200℃,宁德时代2025年需求预计达4000吨;

2. 机器人线缆:人形机器人关节线缆需弯折1000万次以上,芳纶是唯一通过测试的轻质材料;

3. 可回收火箭:SpaceX的栅格舵已改用芳纶蜂窝,**每公斤减重可节省发射成本1.2万美元**。

当这些场景从PPT变成订单时,芳纶将不再是“小众高端”,而是像今天的锂电池一样,成为**硬科技投资的“基础设施”**。

评论列表